|

| 농심 본사 전경. (사진=농심) |

[알파경제 = 김혜실 기자] 농심이 공격적인 마케팅 활동에 대한 비용 부담으로 4분기 실적은 낮아진 기대치에 부합했다.

한화투자증권은 12일 농심 4분기 연결 매출액은 8824억원(+3.2% YoY, +1.3% QoQ), 영업이익은 333억원(+63.1% YoY, -38.8% QoQ)으로 낮아진 컨센서스 영업이익 337억원에 부합했다고 전했다.

국내 라면 시장은 금액 기준 전년 동기 대비 3.6% 증가했으나, 물량 기준 3.1% 감소했다. 여기에 판매장려금은 +2.8%, 인건비는 +7.6%, 광고선전비는 +68.5% 증가하며 이익 성장이 제한되었다.

해외 법인은 환효과 감안 시 북미 매출은 전년과 유사한 수준이었으나 일본, 호주, 베트남은 편의점, 간식점, MT 중심의 판매 확장으로 각각 +21.7%, +11.6%, +24.3% 성장했다. 이에 해외 법인 합산 매출액은 +18.3%로 전사 매출 성장을 견인했다.

한유정 연구원은 "이익 추정치의 하향으로 목표주가를 하향한다"라며 "상당한 규모의 비용 지출에도 북미 매출이 저조했다는 점, 금값 상승으로 2025년 43.1% 증가한 별도 복리후생비발 4분기 쇼크가 반복되고 있다는 점이 우려 요인"이라고 설명했다.

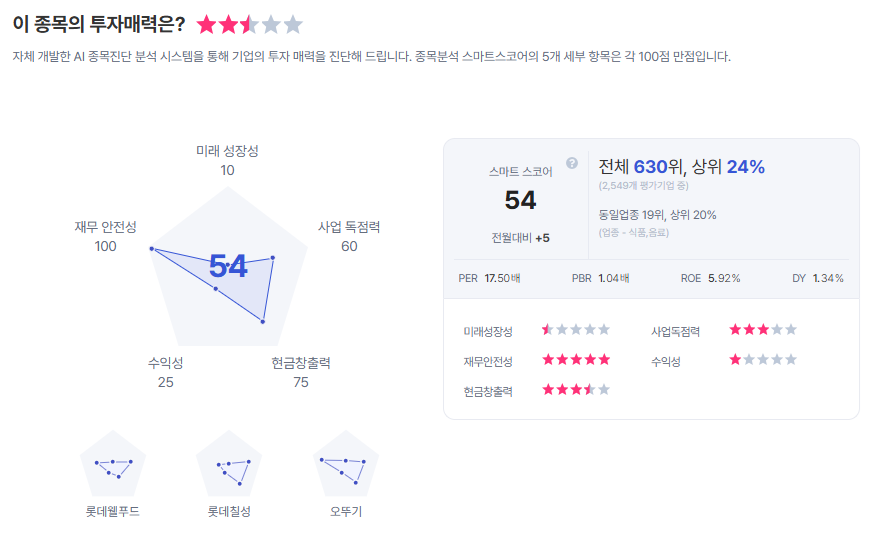

|

| 농심 종목진단 (출처=초이스스탁) |

한 연구원은 "다만 2025년 3월 네덜란드 현지 법인 설립 이후 유럽 전역을 대상으로 본격적인 통합 영업 및 마케팅 활동이 이뤄질 것으로 기대된다"라며 "올해 4분기 녹산 수출 전용 공장 준공 후 더욱 속도감 있는 전개가 이뤄질 것으로 기대한다"라고 덧붙였다.

이에 투자의견 '매수'를 유지하고, 목표주가는 55만원으로 하향 조정했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)