|

| (사진=연합뉴스) |

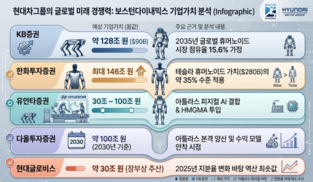

[알파경제 = 김혜실 기자] 대한항공이 내년 통합항공사 출범을 앞두고 거시경기 우려가 급격히 확대됨에 따라 단기 모멘텀 약세가 예상된다.

LS증권은 16일 대한항공 1분기 별도기준 매출액은 전년 동기 대비 14.1% 증가한 4조 5151억원, 영업이익은 47.3% 증가한 5169억원으로 시장 컨센서스를 크게 웃돌았다고 전했다.

여객은 수요 활황세 속 우호적 운임환경이 더해지며 분기 영업실적 서프라이즈를 견인했다. 화물 또한 비수기에도 불구하고 긍정적 기세를 이어갔다. 한편 항공우주 사업과 상용 항공기 MRO 사업(기타매출) 부문은 큰 폭의 매출 성장을 시현하며 미래 성장 동력으로서의 주목도를 공고히했다.

다만 국제유가 상승과 항공유 크랙마진의 급격한 확대로 2분기 이후 대한항공 및 계열 항공사들의 유류비 부담 급증이 불가피한 상황이다.

|

| 대한항공 종목진단 (출처=초이스스탁) |

이재혁 연구원은 "여객/화물 양 방면에서 유류할증료 인상 고시를 단행했으나 비용 부담 전체를 상쇄할 수 없을 뿐더러, 운임 급등으로 인한 여행 수요 반락 우려 또한 차츰 고개를 드는 구간"이라며 "유류할증료 인상 고시 이후 선제 발권 수요 급증으로 2분기 여객 탑승실적은 우려 대비 견조할 것으로 사료되나 유류비 부담의 소비자 전가 효과를 감쇄하는 역효과 또한 감안할 필요가 있다"라고 말했다.

이에 대한항공에 대해 현행 매수 의견을 유지하는 한편 목표주가는 3만1000원으로 소폭 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)