|

| (사진= 제공) |

[알파경제 = 김혜실 기자] 삼양식품 주가가 부진한 가운데, 글로벌 수출 비중 확대와 불닭 IP 기반의 구조적 성장성을 고려할 때 저평가 구간이라는 평가다.

유안타증권은 16일 삼양식품 주가는 연초 이후 코스피 상승률을 크게 하회하며 부진한 흐름을 보이고 있다고 전했다.

하지만 실적과 수요 흐름에는 유의미한 훼손이 없으며, 밀양 2공장 가동 진행에 따른 성장 가시성은 오히려 높아지고 있다고 평가했다.

실제로 라면 수출 데이터 기준 월별 최고 수출액을 경신하는 등 생산 효율성 개선과 수요 확대가 동시에 확인되고 있다. 일부 라인은 24시간 가동 체제로 전환되며 가동률 상승이 이어지고 있는 것으로 파악된다.

국내 가격 인하 정책 영향은 제한적이다. 해외 비중이 높은 매출 구조상 판매단가(ASP)에 미치는 영향은 크지 않으며, 오히려 지난 4월 국내 제분업체 B2B 가격 인하 효과가 일부 반영되며 원가 부담 완화 가능성이 존재한다.

손현정 연구원은 "지정학적 리스크 확대에 따른 운임 및 에너지 비용 상승에도 불구하고, 원화 약세에 따른 ASP 상승과 해외 채널 믹스 개선을 고려할 때 전반적인 수익성 훼손은 제한적일 것"이라며 "필요 시 가격 전가 여력도 확보되어 있는 상황"이라고 말했다.

|

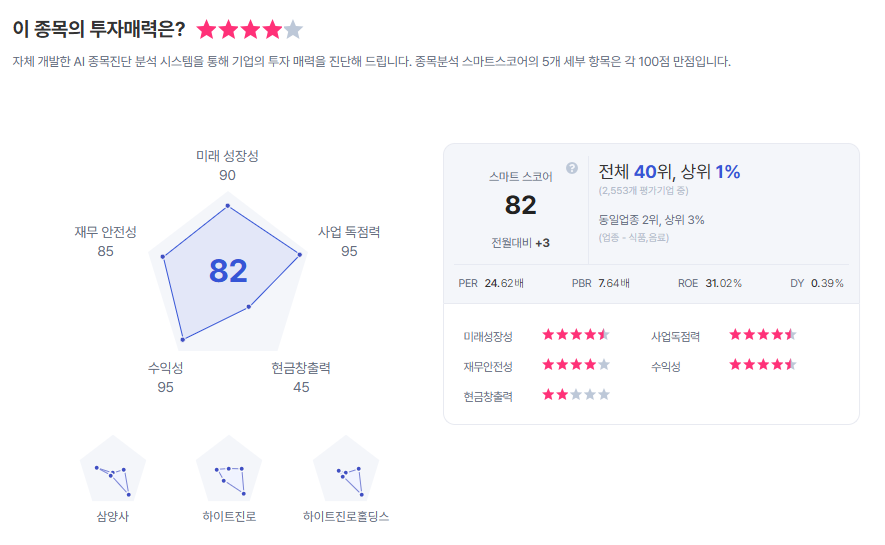

| 삼양식품 종목진단 (출처=초이스스탁) |

이어 "현재 주가는 26F PER 17.6배로, 과거 25배 이상을 부여받던 구간 대비 큰 폭으로 낮아졌다"라며 "실적 성장 지속에도 불구하고 시장 상승 과정에서 상대적으로 소외되며 멀티플이 선조정된 것으로, 실적 대비 괴리가 확대된 구간으로 판단되며 향후 멀티플 정상화 가능성에 주목할 필요가 있다"라고 덧붙였다.

이에 투자의견 '매수', 목표주가 200만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)