|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 도요타(7203 JP)의 회계연도 2024년 2분기 실적이 시장 예상치를 상회하는 호조세를 보였다.

도요타의 2분기 매출액은 11조 4347억엔으로 전년 대비 24.0% 증가했고, 영업이익은 1조 4383억엔으로 155.6% 급증해 영업이익률 12.6%로 시장 컨세서스를 웃돌았다. 생산 정상화에 따른 판매성장, 제품믹스 개선으로 인한 평균판매가격 상승, 엔화약세 등 우호적인 환율 등이 양호한 영업이익의 배경이라는 평가다.

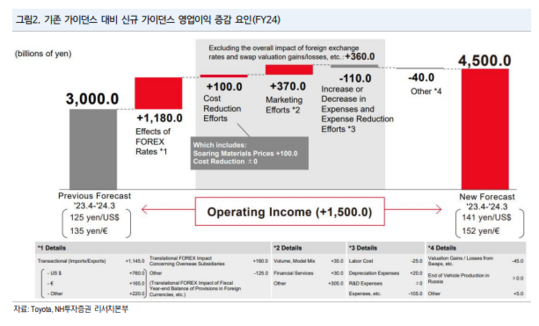

도요타는 판매 전망치는 유지했지만 연간(FY) 영업이익 가이던스는 엔화약세, 제품믹스 개선 등을 반영해 3조엔에서 4.5조엔으로 상향했다.

조수홍 NH투자증권 연구원은 "경쟁사 대비 전동화 전환은 늦었지만 최근 전기차 수요 우려가 확대되고 주요 메이커들의 중기 전동화 투자 지연 계획이 발표되면서, 동사의 HEV 경쟁력이 부각되고 있는 상황"이라고 판단했다.

|

| (출처=NH투자증권) |

최근 토요타는 노스캐롤라이나 배터리 EV배터리 공장에 80억달러를 추가 투자할 계획임을 밝혔다. 2025년까지 모든 모델에 전기화 옵션(EV/HEV, 6개의 배터리 생산라인 설치)을 제공할 계획으로 총 투자액은 139억달러로 기존 대비 크게 확대했다.

조수홍 연구원은 "도요타는 테슬라(Tesla), BYD 등 전기차 선두기업과의 격차 축소를 계획하고 있다"며 "최근, 전기차 시장의 급격한 환경 변화는 전동화 부문에서 격차를 축소할 수 있는 시간을 벌었다는 점에서 동사에게 상대적 기회 요인이 될 수 있을 것"이라고 판단했다.

2024년 글로벌 수요 성장세 둔화 우려 등에서 자유로울 수 없지만, 엔화 약세 등이 수익성 완충 요인으로 작용할 수 있을 것이란 분석이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)