|

| 대덕전자 본사. (사진=대덕전자) |

[알파경제=김혜실 기자] 대덕전자가 내년 FC-BGA(비메모리향 패키지)의 흑자전환, 자율주행 반도체향 매출 확대 등으로 추가 이익 상향 가능성이 점쳐진다.

대신증권은 19일 대덕전자 4분기 영업이익은 전년 동기 대비 흑자전환한 251억원으로 전망했다.

일회성 비용(성과급 등)을 반영하면 지난 3분기 영업이익 245억원 대비 큰 폭의 개선이다.

매출은 2955억원으로 전년 동기 대비 43.1%, 전 분기 대비 3.3% 증가할 것으로 추정했다.

내년에는 수익성 호조, FC-BGA 흑자전환, 거래선 추가 등으로 밸류에이션 재평가가 기대된다.

박강호 대신증권 연구원은 "FC-BGA에서 가동률 상승으로 턴어라운드가 2026년 1분기 예상되고, 2분기 이후에 확대 구간으로 진입할 것"이라며 "자동차의 전장화 가속화 및 거래선의 추가로 FC-BGA 매출은 2025년 전년 대비 19.2% 증가한 2123억원에서 2026년 49% 증가한 3163억원으로 확대될 것"으로 전망했다.

|

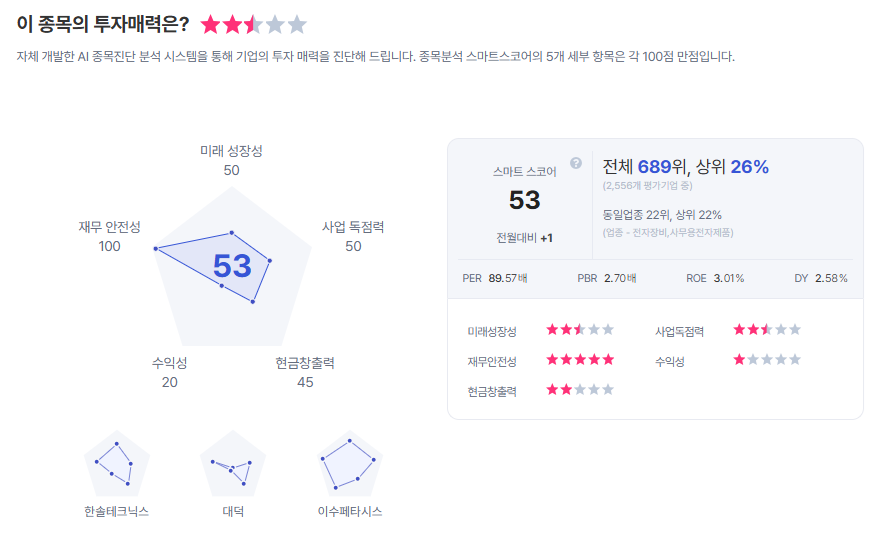

| 대덕전자 종목진단 (출처=초이스스탁) |

이어 "메모리향 패키지도 높은 가동률 유지 및 GDDR7을 포함한 서버향 패키지 매출 증가로 높은 수익성을 2026년에 전망한다"라며 "2026년도 메모리는 전년 대비 19.3% 증가로 비메모리 13.2% 증가보다 높아서 경쟁업체 대비 차별화되며 밸류에이션 재평가가 진행 중으로 판단한다"라고 말했다.

이에 대덕전자에 대해 투자의견 '매수'를 유지하고, 목표주가는 5만7000원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)