|

| 꿈비. 사진= 연합뉴스 |

[알파경제=김혜실 기자] 꿈비가 내년부터 자회사 인수를 통한 외형 성장 및 시너지 효과가 본격화될 것으로 전망된다.

22일 키움증권은 꿈비 3분기 누적 매출액은 전년 동기 대비 84% 증가한 546억원, 영업적자는 적자 폭이 확대된 30억원을 기록했다고 전했다.

유아용 소형 가전 등 신규 카테고리 확대 효과가 매출액 성장을 견인하였다. 3분기 누적 유아용 소형 가전 매출액은 180억원으로, 전년 동기 대비 약 2배 정도 성장했다. 작년부터 출시되었던 젖병세척기, 분유쉐이커 등 유아용 가전 제품에 대한 소비자들의 인식과 관심이 확대된 덕이다.

반면 3분기 누적 판관비가 전년 동기 대비 176% 상승하며, 영업적자가 크게 확대됐다. 자회사 인수에 따른 인건비 상승을 제외하면, 판관비 증가 요인의 상당 부분은 일회성 비용으로 파악된다.

올해 꿈비는 3건의 자회사 인수를 진행했다. 유아용품 온라인 쇼핑몰을 운영하는 ‘에르모어’, 유아용품 오프라인 유통에 특화된 ‘가이아코퍼레이션’, 매트 제조 및 시공 전문 업체인 ‘옥토아이앤씨’가 내년부터 온기로 연결 실적에 반영된다.

조재원 키움증권 연구원은 "유아동 의류 및 기타 생필품 등 유아용품 내에서 품목 다변화가 가능할 전망이고, 그동안 온라인에 집중되어 있었던 판매 채널이 다변화될 것으로 기대된다"라며 "또 ‘옥토아이앤씨’를 통해 매트 제품 라인업을 보완해줄 것으로 기대된다"라고 말했다.

|

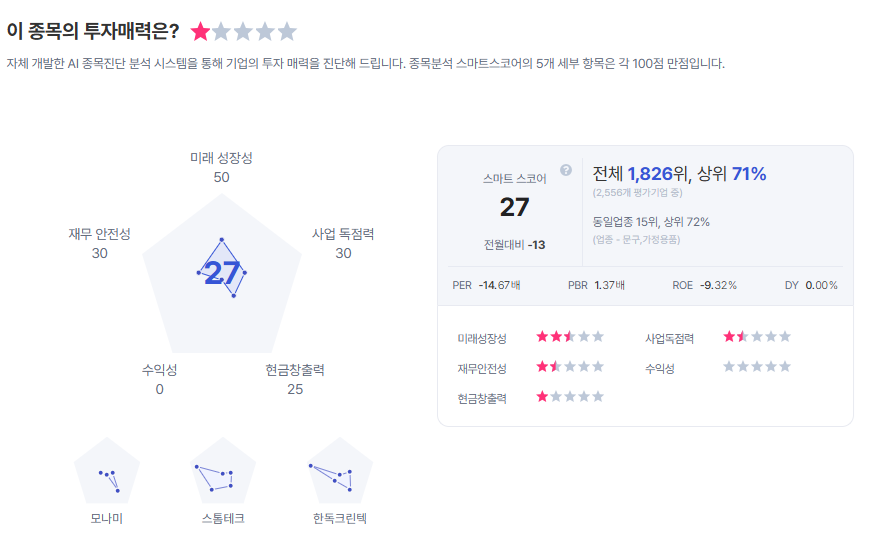

| 꿈비 종목진단 (출처=초이스스탁) |

조 연구원은 "올해 대비 수익성도 개선되어 2026년 영업이익 흑자 전환을 예상한다"라며 "일부 매트 제품군 생산 내재화로 인한 원가율 개선과 자회사 인수 등으로 급증했던 판관비 통제가 실제로 확인될 수 있는지가 관건이 될 것"으로 전망했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)