|

| (사진= 제공) |

[알파경제 = 김혜실 기자] 카카오페이가 모멘텀보다는 본업의 외형 성장과 수익성 개선에 주목해야 할 때라는 평가다.

한국투자증권은 16일 카카오페이 1분기 매출액은 2753억원(+29.9% YoY, +2.0% QoQ), 영업이익은 259억원(+486.0% YoY, +24.1% QoQ)으로 영업이익은 컨센서스를 상회할 것으로 전망했다.

결제사업부는 이번 분기에도 오프라인, 크로스보더 등 전반적인 거래액은 전년 대비 늘어나겠지만 4분기 성수기 효과가 제거되며 전 분기 대비 매출액은 감소할 것으로 봤다.

금융사업부는 고성장을 이어갈 전망이다. 카카오페이증권의 국내주식 거래액이 1분기에 크게 증가했으며 보험 또한 여행자 보험 등 카카오페이손해보험의 주요 상품들이 판매 호조를 보이고 있다.

정호윤 한국투자증권 연구원은 "금융사업부의 매출 성장과 이익 규모 확대가 2026년에도 잘 이루어지고 있다"라며 "국내 주식 시장의 호황과 함께 카카오페이 증권의 성장이 여전히 잘 이루어지고 있으며 보험 또한 상품 라인업을 다변화하며 매출 규모를 키워나가고 있다"라고 말했다.

|

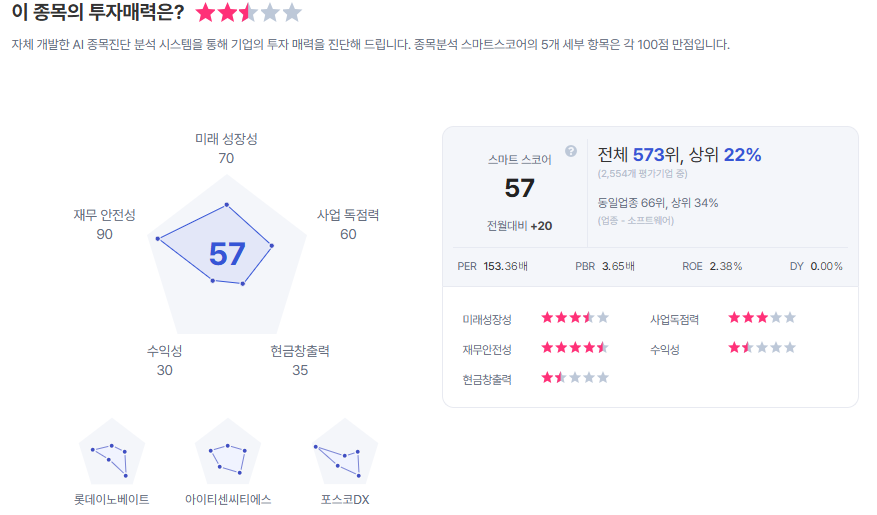

| 카카오페이 종목진단 (출처=초이스스탁) |

이어 "시장의 관심사가 스테이블코인이나 결제 에이전트로의 진화 등 모멘텀적인 요소에 보다 치중하고 있긴 하지만 오히려 눈여겨보아야 할 것은 본업의 외형 성장과 그에 따른 수익성 개선"이라며 "다만 실적 개선의 방향성이 명확한 점은 긍정적이나 글로벌 핀테크 기업들 대비 압도적으로 높은 밸류에이션은 여전히 부담"이라고 평가했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)