|

| 사진=현대해상 |

[알파경제=김혜실 기자] 현대해상은 2025년 실손, 자동차 모두 부진에 따라 실적이 악화됐다. 하지만 올해부터 점차 실적은 개선될 전망이다.

NH투자증권은 12일 현대해상 4분기 별도기준 당기순손실은 977억원으로 추정했다. 보험손익에서 1325억원 손실, 투자손익에서 630억원 이익을 추정했다.

예실차 악화와 손실계약비용 발생, 계절적 영향에 따라 장기보험 748억원 손실, 자동차 970억원 손실을 예상했다.

정준섭 NH투자증권 연구원은 "업황 부진은 상대적으로 손익 민감도가 높은 현대해상의 실적에 더 큰 부담이 됐다"라며 "예실차 악화가 지속되는 가운데, 계리적 가정 업데이트도 타사는 대부분 CSM 부(-)의 경험조정에 그치는 반면 현대해상은 대규모 손실계약비용까지 발생하기 때문"이라고 설명했다.

|

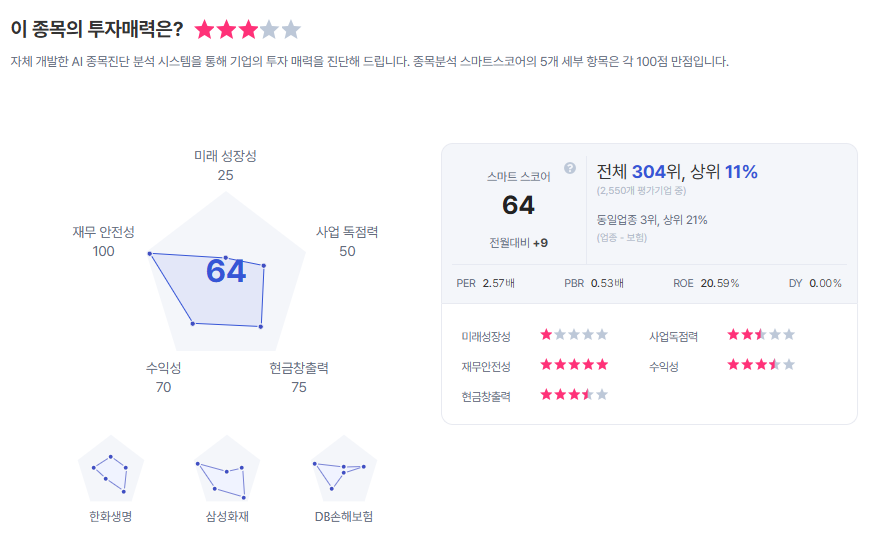

| 현대해상 종목진단 (출처=초이스스탁) |

다만 그만큼 2026년부터는 뚜렷한 실적 반등이 기대된다. 정 연구원은 "2026년부터는 실손 3, 4세대 요율 인상에 따른 손익 개선, 손실계약비용 축소, 자동차보험 1%대 요율 인상으로 자보 손익 악화 폭 축소 기대, 향후 해약환급금 준비금 제도 개선시 주주환원 재개 가능성이 존재한다"라고 덧붙였다.

이에 현대해상 투자의견은 '매수'를 유지하나, 실적 부진을 반영해 목표주가는 3만8000원으로 기존보다 9.5% 하향 조정했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)