|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 나이키(NKE)의 1분기(8월결산) 실적이 우려 대비 선전한 가운데 올해 하반기에는 도매 사업 반등이 전망된다.

나이키의 회계연도 2024년 1분기 매출은 예상치를 소폭 하회했으나 EPS(주당순이익)가 컨센서스를 25% 상회하며 서프라이즈를 기록했다. 매출은 129.4억 달러로 전년 대비 2% 늘었는데 북미와 유럽은 기대치 보다 좋았으나 중국과 아시아에서 소폭 하회했다. EPS는 0.94 달러로 기대치인 0.76달러를 상회한 주요인은 영업비용이 5% 증가로 시장 예상대비 비용 증가폭이 낮았기 때문으로 분석된다.

김재임 하나증권 연구원은 "나이키 실적에서는 주목할 부분은 주요 시장인 북미와 중국의 매출 추이로 특히 북미의 경우 도매 사업에 영향을 주고 있는 재고 조정 마무리 여부"라고 판단했다.

북미 매출은 54억 달러로 컨세서스를 상회했으며 도매 매출은 재고조정 여파로 8% 감소했으나 직영(DTC)사업이 7% 증가한 것으로 나타났다. 북미 재고 상황에 대해 나이키는 도매 사업 주요 파트너 유통사의 재고 상황이 상당히 개선되었으며 하반기부터는 재고 비축이 시작될 수 있을 것으로 긍정적으로 전망했다.

중국 매출은 17.4억 달러로 컨세서스를 하회했으나 환율영향 제외(CC) 기준 12% 증가로 나이키 내부 예상치 수준에 부합했다.

김재임 연구원은 "2분기 가이던스는 매출액이 ‘전년동기대비 소폭 상회’를 전망하여 시장 내에서 매출 감소 가능성까지 제기되었던 우려를 고려하면 긍정적"이라며 "1분기 주요 지표가 시장의 우려 대비 비교적 선전한 점과 시장에서 가장 주목하는 재고조정이 계획대로 진행되어 하반기에는 도매 사업 반등이 기대된다는 점은 투자 심리 개선 요인"이라고 분석했다.

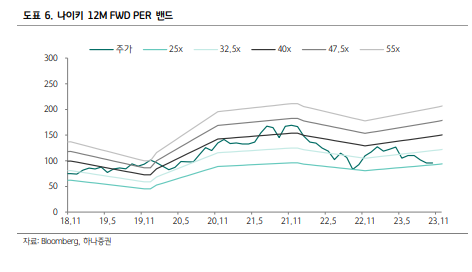

|

| (출처=하나증권) |

나이키의 주가는 연간 19% 하락했다. 12개월 선행 PER(주가수익비율)은 25배로 5년 밴드 하단에 가깝다.

김재임 연구원은 "혁신적인 신규 제품 라인업 구축과 재고조정 마무리에 따른 정가 비중 상승, 하반기 도매 사업 반등 등을 고려하면 나이키 투자 심리가 저점을 지나서 서서히 반등할 수 있을 것"이라고 전망했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)