|

| 출처=NVIDIA |

[알파경제=박남숙 기자] 엔비디아(NVDA)가 최근 가파른 주가 상승으로 단기 밸류에이션 부담이 존재하지만 장기적인 관점에서는 기회라는 분석이 나왔다.

류영호 미래에셋증권 연구원은 엔비디아에 대해 AI가 폭발적으로 성장하는 초기 시장에서 가장 수혜받을 수 있고 기업들이 선택할 수 밖에 없는 업체라고 판단했다.

1분기 전 사업부 전분기 대비 성장이 기대되며 게이밍 부분의 재고소진이 마무리될 것으로 예상되는 가운데, 류영호 연구원은 "4분기 재고 증가는 H100과 같은 신제품 출시를 위한 것"이라고 판단했다.

H100의 본격적인 출하가 시작되며 1분기를 시작으로 데이터센터 매출 성장이 가속화될 것으로 전망된다. 무엇보다 데이터센터가 올해 실적의 성장동력이 될 것이란 의견이다.

|

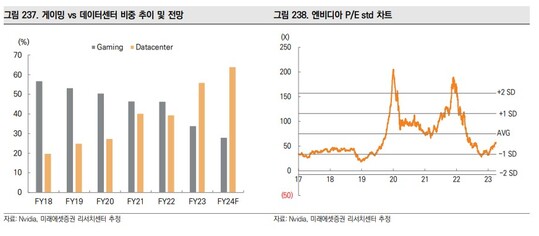

| 출처=미래에셋증권 |

현재 엔비디아의 2024년 포워드 기준 PER(주가수익비율)은 62.2배로 과거 2017~2018년 데이터센터 성장 초기 평균 PER인 48배보다 높은 편이다.

류영호 연구원은 "단기 가파른 주가 상승과 밸류에이션 부담은 존재하나 장기적인 관점에서는 기회"라며 "1분기 실적 발표 이후 올해 데이터센터 부분의 실적 전망 컨센서스 상향조정이 기대된다"고 설명했다.

알파경제 박남숙 기자(parkns@alphabiz.com)