|

| (출처=강사부홀딩스 홈페이지) |

[알파경제=김민영 기자] 중국 최대의 인스턴트 라면 생산업체인 강사부홀딩스(322 HK)의 상반기 수익성 개선이 본격화 되는 가운데 하반기에도 수익성이 큰폭으로 개선될 것으로 보인다.

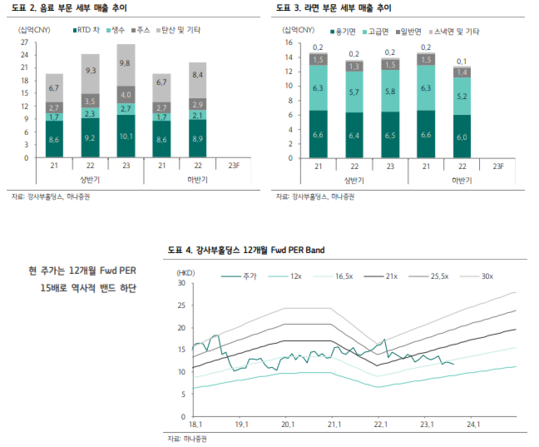

강사부홀딩스의 올해 상반기 매출액은 409.1억위안으로 전년 대비 7.0% 늘었고, 영업이익은 24.8억위안으로 전년 대비 46.8% 늘어 시장 기대치에 부합했다.

손익은 라면 부문이 팜유를 비롯한 원가 부담 완화로 큰폭으로 증가했다. 음료 부문 매출액은 전년 대비 9.5% 증가했고 여행 수요 증가와 음식점 채널 회복에 기인해 견조했다는 평가다.

라면 부문 매출액은 이른 춘절 시점에도 불구하고 전년 대비 3.0% 소폭 증가했다. 소비 둔화 기인해 프리미엄 라면 수요가 저조했지만 원가 부담 완화로 라면 부문 총마진도 전년 대비 5.0%포인트 개선되면서 전사 이익 성장을 견인했다.

심은주 하나증권 연구원은 "하반기에도 원가(팜유, PET 등) 부담 완화가 가시화되면서 큰폭의 수익성 개선이 지속될 것"이라며 "하반기 라면 수요 회복이 기대되는 가운데 7~8월 중국 라면 수요는 월별 개선 흐름을 지속 중인 것으로 파악된다"고 설명했다. 음료 부문도 여행 및 외식업 수요 회복, 더운 날씨 등 우호적 영업환경 기인해 견조할 것이란 전망이다.

|

| (출처=하나증권) |

강사부홀딩스의 현 주가는 12개월 선행 주가수익비율(PER) 15배로 역사적 밴드 하단에서 거래 중이다.

심은주 연구원은 "상반기에 이어 하반기에도 원가 부담 완화로 수익성 개선세가 지속될 것"이라며 "상반기 부진했던 라면 수요도 하반기 갈수록 개선되는 흐름을 보일 것으로 예상되고 음료와 라면 부문 모두 견조한 성장이 전망되는 만큼 중장기적 관점에서 조정시마다 매수 전략이 유효하다"고 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)