|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 글로벌 제조업 자동화의 선두기업인 지멘스(SIE DE)가 실망스러운 회계연도 2023년 3분기 실적을 공개했음에도 미국 동종 기업들 대비 낮은 밸류에이션 매력이 주목해야 한다는 분석이 나왔다.

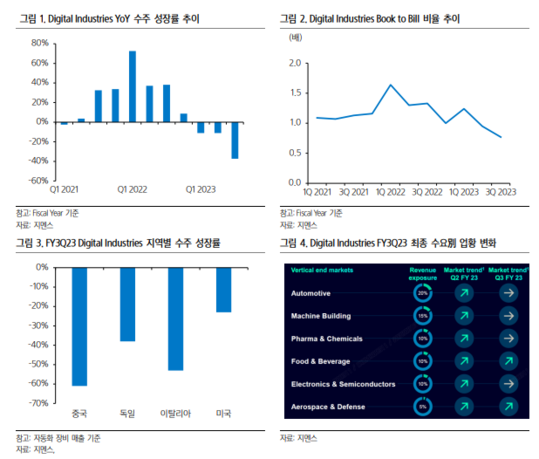

지멘스의 3분기(9월 결산법인) 실적은 외형과 순익이 모두 컨센서스를 하회하는 실망스러운 수준을 기록했다. 특히, 제조업 자동화 솔루션을 제공하는 디지털인더스트리(Digital Industries)의 수주가 큰 폭으로 감소했다는 점은 다소 충격적인 변화라는 평가다.

김도현 삼성증권 연구원은 "글로벌 제조업의 호황 사이클이 미국의 정책 및 리쇼어링(Reshoring)의 추세와 연관된 부분에서만 강하게 나타나고 있다는 관측에 더욱 힘을 실어주는 결과로 평가한다"며 "향후 중국과 유럽지역의 투자 사이클이 본격적으로 회복되기 이전까지는 Digital Industries의 성장에 대한 기대는 낮출 필요가 있어 보인다"고 판단했다.

그러나, 단기적으로 다소 낮아진 성장 잠재력을 고려하더라도, 지동화 및 전력설비 솔루션을 제공하는 글로벌 기업들 중 가장 낮은 수준까지 하락한 지멘스의 밸류에이션(Valuation)이 보유한 매력에 대해서는 주목할 필요가 있다는 조언이다.

|

| (출처=삼성증권) |

김도현 연구원은 다변화된 사업모델과 부담이 작은 밸류에이션을 겸비한 지멘스에 대해 합리적인 가치투자의 대안이라는 의견을 유지했다.

지멘스는 최근 주가 약세로 12개월 선행 EPS(주당순이익) 기준 PER(주가수익비율)가 13배 수준까지 하락했다. 자동화 및 전력관리 솔루션을 공급하는 글로벌 대표기업들 중 가장 저평가된 수준의 밸류에이션으로 안정적인 현금흐름이 제공하는 과거 12개월 배당 기준 3% 수준의 배당 수익률도 중요한 투자매력으로 꼽힌다.

김도현 연구원은 "수주의 급감 및 최종 수요에 대한 전망의 전반적인 하향조정으로 인해 매출의 28%를 담당하는 Digital Industries의 단기적인 성장에 대한 우려는 커질 것으로 전망되지만 동일한 기준 26%를 기여하는 스마트 인프라스트럭쳐(Smart Infrastructure) 사업의 실적은 안정적으로 유지되고 있다는 점도 고려할 필요가 있다"며 "특히, 지금까지 시장의 주목을 거의 받지 못했던 모빌리티(Mobility) 사업이 턴어라운드(Turn Around)하고 있다는 점에 주목해야 한다"고 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)