|

| 출처=Lowe's 홈페이지 |

[알파경제=박남숙 기자] 주택 개량을 위한 건축 자재 및 기구, 용품 등을 판매하는 업체인 로우스(LOW)가 4분기 부진한 실적을 발표했다. 다만 밸류에이션과 노후화된 주택 개량의 견고한 수요로 주가 하락은 제한적일 것으로 보인다.

4분기(11~1월) 로우스의 매출액은 전년 대비 5.2% 성장한 224.5억달러, 영업이익은 7.8% 줄어든 17.0억달러, 주당순이익(EPS) 11.2% 감소한 1.58달러를 기록했다. 시장 컨센서스 대비 매출액은 1.0% 하회했고, 영업이익과 EPS는 각각 20.0%, 28.8% 하회해 부진한 결과였다. 거래 감소와 캐나다 소매 사업부문 매각에 따른 일회성 비용 반영 때문인 것으로 보인다.

로우스의 주가는 2일(현지시간) 4분기 실적발표 후 5.6% 하락했다. 매출액과 EPS가 모두 기대치를 하회했고, 회사측이 제시한 2023년 가이던스가 실망스러웠기 때문으로 분석된다.

|

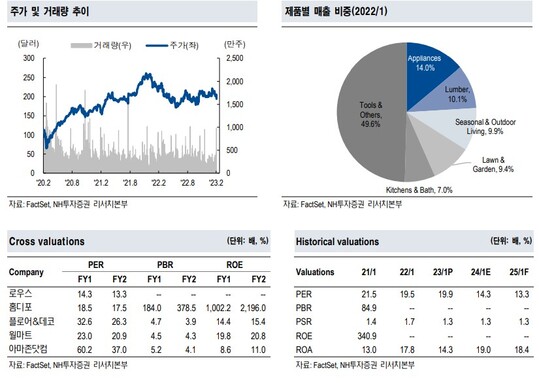

| 출처=NH투자증권 |

변종만 NH투자증권 연구원은 "다만, 과거 5년 평균 PER(주가수익비율)이 23.3배인데, 현재 주가는 PER 14.3배 수준에서 거래되고 있어 추가 하락은 제한적일 것"이라며 "주택시장 관련 지표가 약해지고 있고, 인플레이션과 높은 금리, 그리고 보수적인 소비자 심리는 주택개량 수요에 부정적으로 작용할 것"이라고 전망했다.

이어 "1분기에는 목재 가격 하락에 따른 매출 감소가 예상되는 가운데, 미국 주택의 50%가 41년 이상 되어 2차대전 이후 가장 노후화가 심한 상황으로 주택 개량에 대한 기본 수요는 견고할 것"으로 기대했다.

알파경제 박남숙 기자(parkns@alphabiz.com)