|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 애브비(ABBV)의 3분기 실적이 기대치에 부합했다.

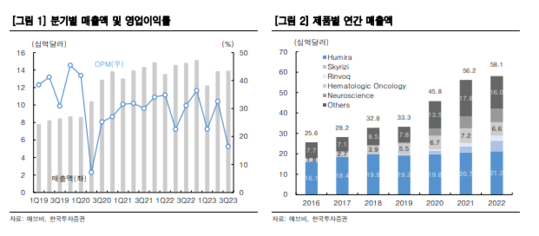

애브비의 3분기 조정 주당순이익(EPS)는 2.95달러로 컨센서스인 2.85달러에 부합했다. 매출액은 139.3억달러로 전년 대비 6.0% 감소했고, 영업이익은 22.8억달러로 50.4% 줄었다.

위해주 한국투자증권 연구원은 "양호한 실적 발표 당일에 주가가 하락했던 이유는 임브루비카 손상 비용이 예상보다 컸기 때문"이라고 추정했다.

임브루비카는 혈액암 치료제로 23년 전망치 기준 애브비 매출의 4.9%를 창출할 전망이다. 임브루비카는 지난 8월 미 정부의 약가 인하 대상 품목에 포함됐다. 인하율은 아직 결정되지 않았고 약가는 2026년도부터 적용되지만 애브비는 임브루비카 손상 비용 21억달러를 반영하며 기대보다 큰 가치 하락을 예고했다.

|

| (출처=한국투자증권) |

위해주 연구원은 "임브루비카 매출 감소 리스크는 최소화될 수 있다"며 "임브루비카의 매출 비중이 크지 않고 이미 2026년 12월 특허 만료가 예견되어 있어 앱킨리 등 항암제 신제품으로 공백을 메꿀 수 있을 것"이라고 판단했다.

면역학 사업부의 성장이 좋다는 점은 긍정적이다. 스카이리지는 건선 시장에서 1/3 수준의 점유율을 확보했으며 건선성 관절염, 크론병 등에서 스텔라라 대비 비교 우위 효능을 바탕으로 점유율을 지속적으로 확장하고 있다. 린보크는 크론병 이차치료제 시장에서 점유율 25% 이상을 차지하며 매출 성장을 지속하고 있다.

위 연구원은 "우려됐던 휴미라 정도도 예상보다 크지 않았기 때문에 자가면역질환 시장 특성상 Q 감소 우려는 최소화될 전망"이라며 "주가는 안정적인 흐름을 되찾을 것"이라고 전망했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)