|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 월풀(WHR)이 3분기 공격적인 비용 절감 활동으로 견조한 마진을 기록했다.

월풀의 3분기 매출액은 49억달러로 전년 대비 3% 증가하고 주당순이익(EPS)는 5.45달러로 21% 늘었다. 매출액은 블룸버그(Bloomberg) 컨센서스에 부합했고, EPS는 28% 상회했다.

매출액은 북미 점유율 확대와 중남미 지역의 강한 회복에도 불구하고 EMEA, 아시아 지역 수요 약세로 상쇄되었다는 평가다. 영업이익률은 전반적인 수요 둔화에도 불구하고 비용절감, 프리미엄 신제품 출시 영향으로 전년동기대비 1.0%포인트 상승한 6.5%를 기록했다.

김록호 하나증권 연구원은 "월풀은 연초부터 2023년 연간 8억~9억달러 규모의 비용 절감 목표를 언급해왔는데 공급망 다각화, 원자재 및 운임비용 감소로 무난히 달성할 것"이라고 예상했다.

|

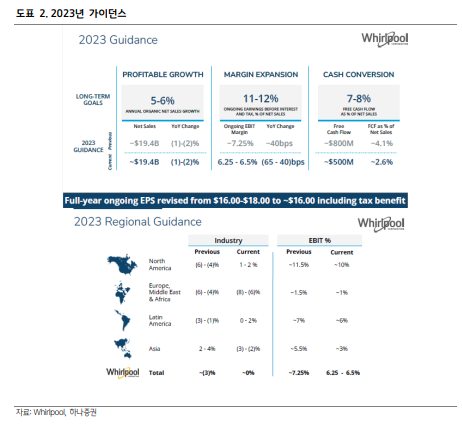

| (출처=하나증권) |

월풀은 연초 제시한 2023년 연간 매출액 증가율 가이던스는 -2%~-1%로 유지했으나 영업이익률을 ~7.25%에서 6.25~6.5%로 하향 조정했다. 연초부터 언급했던 비용절감 목표는 달성할 것으로 예상되나, 마케팅 비용과 거시환경 악화로 인한 소비자 수요 약세가 주된 원인이라는 분석이다.

김록호 연구원은 "마케팅 비용 증가 및 수요 약세로 전 지역의 영업이익률 가이던스도 하향했다"며 "교체 수요는 견조한 반면에 마진이 양호한 기존 주택 매매 및 리모델링에 연동되는 수요가 저조해 믹스가 악화될 것"이라고 전망했다. 마케팅 비용 증가도 이익률 가이던스 하향의 주된 원인으로 꼽혔다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)