|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 중국의 전자상거래 플랫폼 서비스 기업인 핀둬둬(PDD)가 2분기 시장 예상치를 큰 폭으로 상회한 가운데 이커머스 플랫폼 중 가장 빠른 성장세를 지속하고 있다는 분석이 나왔다.

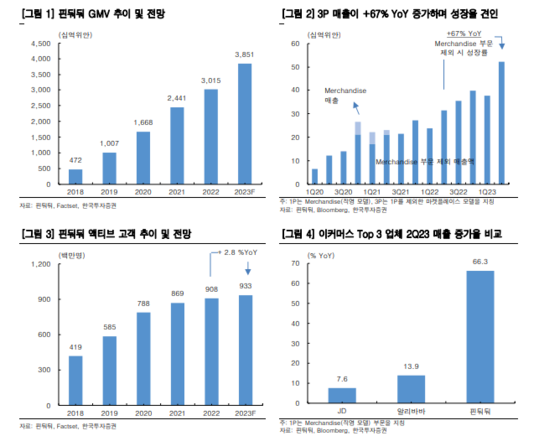

핀둬둬(Pinduoduo)의 2분기 매출액은 523억위안으로 전년 대비 66% 늘었고, Non-GAAP 순이익은 153억위안으로 42% 증가해 매출액과 순이익이 컨센서스를 각각 18%와 31% 상회했다.

코어 온라인 마케팅 서비스 매출이 50% 증가하며 탑라인(top line) 성장을 이끌었다는 평가다. 거래 서비스 매출도 131% 늘었는데 해외에서 흥행에 성공한 저가 커머스 플랫폼 Temu의 빠른 성장이 반영된 결과라고 해석된다. Temu는 한국에도 진출하는 등 다양한 국가로 사업을 확대하고 있다.

이동연 한국투자증권 연구원은 "핀둬둬는 중국 이커머스 플랫폼 중 가장 빠른 성장세 지속 중"이라며 "핀둬둬의 2분기 매출액 증가율은 전년 대비 66%로 알리바바 14%와 JD 8% 대비 현저히 높았다"고 분석했다. 알리바바와 JD가 제품 가격 인하 경쟁에 동참했음에도 이뤄낸 성과이기에 더욱 눈에 띈다는 판단이다.

|

| (출처=한국투자증권) |

이어 "적절한 보조금을 제공하며 유저 체류시간이 늘었고, 소비 위축으로 저가 제품에 대한 수요가 증가하며 2분기 GMV가 30% 이상 성장했으며, 여기에 세금 비율이 4% 이상으로 상승하며 실적이 전반적으로 개선됐다"며 "해외에서 Temu의 인지도가 높아지고 있다는 점도 실적 아웃퍼폼의 배경"이라고 설명했다.

이동연 연구원은 "핀둬둬는 중국 이커머스 플랫폼 중 가장 빠르게 성장하고 있고, Temu 투자 확대에도 수익성이 훼손되지 않은 점이 투자포인트"라며 "실적 발표 당일 주가가 15% 급등했음에도 12개월 선행 PER(주가수익비율)이 18.9배로 크게 부담스럽지 않다"고 판단했다.

Temu의 중장기 성장성과 중국 커머스 부문 수익성 개선 기대감으로 핀둬둬에 대한 단기 센티먼트 개선이 예상된다는 의견이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)