|

| (출처=SYSCO 홈페이지) |

[알파경제=김민영 기자] 약 70 만개의 글로벌 고객사를 보유하고 있는 식자재 유통기업인 시스코(SYY)가 전방 회복을 기다리며 바닥을 다지고 있는 가운데 역사적 저평가 구간에서 매수 접근이 가능하다는 조언이 나왔다.

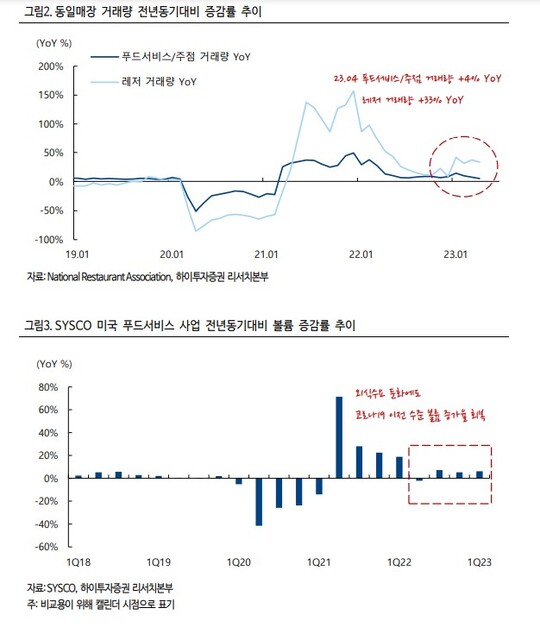

이경신 하이투자증권 연구원은 "4 월 미국 외식 트래픽은 전년 대비 5.5% 수준의 감소세를 보이며 둔화 흐름을 이어가고 있다"며 "전방업황 부진에도 불구하고 매출비중 53%가 외식기업향인 시스코의 3분기 매출액은 전년 대비 11.7% 성장하며 시장기대치를 상회하는 수준"이라고 설명했다.

대형 체인점부터 일반 중소음식점까지 다양한 가격대의 외식기업들을 비롯해 공공기관, 의료기관까지 포함한 두터운 고객층과 다양한 취급품목이 강점으로 작용하고 있다는 점이 고무적이라는 평가다.

시스코는 경기침체에도 전년동기 낮은 베이스효과와 여름시즌 여행과 레저업종 수요 회복에 따라 외형성장 시현이 가능할 전망이다.

이경신 연구원은 "미국 외식시장은 2022년 6월부터 인플레이션 우려로 소비자들의 소비가 줄어들었음을 감안해 올해 하반기부터 회복 전환 가능성이 높다"며 "특히 여름 휴가철을 앞두고 미국 소비자들의 여행심리가 회복되면서 외식사업에 우호적인 환경이 조성되고 있다"고 설명했다. 레저업종의 동일매장 거래량이 4 월 기준 전년동기대비 33% 증가하는 등 레저업종 호조세는 시스코의 볼륨증가에 긍정적이라는 분석이다.

|

| (출처=하이투자증권) |

글로벌 금융위기에도 견고한 이익레벨을 이어갔던 시스코는 올해 3분기 동종업체 평균인 2.9% 대비 높은 4.7%의 EBITDA 마진을 기록했다.

단기적으로 전년동기 시간외 초과근무비용, 운임비 등 관련 베이스효과를 고려시 여전히 추가적인 이익 개선에 대한 기대가 유효하다는 판단이다.

이 연구원은 "인플레이션 완화에 따른 비용부담 감소와 다양한 고객층을 바탕으로 한 물량성장이 동반될 경우 부정적인 대외환경 지속을 감안하더라도 중장기 안정적인 이익 흐름을 이어갈 공산이 크다"며 "주주친화정책을 높이면서 투자 매력이 있고, 현재 역사적인 저평가 구간으로 업황 회복시 밸류에이션 매력도 측면에서 부담 없는 매수 접근이 가능하다"고 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)