|

| 출처=연합뉴스 |

[알파경제=김민영 기자] 시스코시스템즈(CSCO)가 3분기(4월말) 양호한 호실적을 발표하면서 주가가 상승세를 기록했다. 무엇보다 AI 시장 점율 확대가 긍정적이란 평가다.

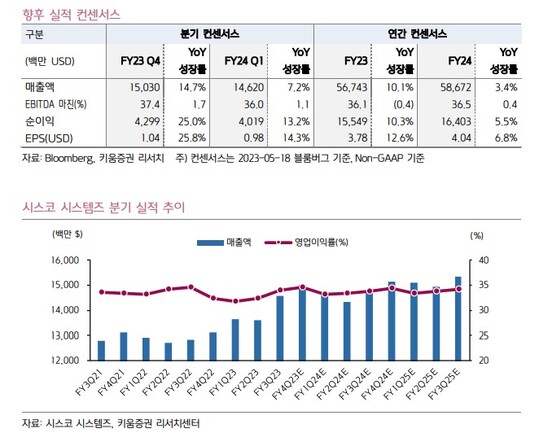

시스코시스템즈는 3분기 매출액이 전년 대비 13.5% 증가한 146 억달러로 컨센서스를 1.2% 상회했다. 조정 EBITDA 마진율은 전년 대비 11.8% 감소한 34.8%을 기록했다. 조정 EPS(주당순이익) 역시 전년 대비 14.9% 증가한 1달러를 기록하며 시장 전망치를 2.9% 웃돌았다.

매출액은 전 지역에서 AI 인프라 관련 제품 수요가 강해 컨센서스를 소폭 웃돌았으며, 견조한 수주잔고와 RPO 추세로 가이던스를 소폭 상향 조정했다.

|

| 출처=키움증권 |

이원주 키움증권 연구원은 "AI 시장 점유율 확대는 긍정적, 사이버 보안 성장 둔화는 부정적"이라며 "동사는 6개월 주가 수익률 기준 S&P500을 마이너스 4.5%포인트 언더퍼폼하고 있는데, 향후 12개월 동안은 유사한 주가 움직임을 보일 가능성이 높다"고 판단했다.

|

| 시스코시스템즈 주가 추이(출처=네이버증권) |

현재 12개월 선행 PER(주가수익비율) 밴드 최하단의 밸류에이션을 보이고 있고, 안정적인 12개월 선행 EPS 성장이 가능하고, AI 인프라 시장에서의 점유율 확대가 숫자로 확인된 점이 주가의 급락 가능성은 제한할 것으로 보이나, 하이퍼스케일러향 스위칭, 라우팅 장비 시장에서의 경쟁이 치열한 만큼 경쟁적인 투자가 이뤄지고 있어 매출액 성장에 따른 충분한 영업 레버리지 효과를 누리지 못하고 있다는 분석이다.

이원주 연구원은 "성장하고 있는 사이버 보안 시장에서 동사의 점유율은 축소되고 있는 모습이 확인되고 있다"며 "주가 반등을 위해서는 AI 인프라 시장에서의 점유율 확대가 지속되면서 보안 시장에서도 강한 경쟁력을 증명해야 할 것"이라고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)