|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 테슬라(TSLA)의 2분기 실적이 컨세서스를 상회했으나 영업이익은 부진했다. 그러나 마진 하락을 용인하는 판매 증가는 긍정적이라는 분석이 나왔다.

테슬라는 2분기 매출액이 전년 대비 47.2% 늘어난 249억 달러, EBIT 24억 달러로 2.6% 감소했고 EPS(주당순이익)은 0.91 달러로 19.7% 늘었다고 밝혔다. 테슬라의 2분기 판매는 46.6만대로 전년 대비 83% 늘었다.

전기차 가격 인하가 이익에 악영향을 미쳤는데, 자동차 사업부의 매출총이익률은 17.5%로 전년보다 8.2%포인트 축소됐다. 일론 머스크 CEO는 거시경제의 변화에 따라 추가적인 가격 인하도 가능하다고 발언했고, 추가적인 이익 훼손에 대한 우려를 키웠다는 분석이다.

강재구 한화투자증권 연구원은 "3분기 공장 증축으로 인한 생산 차질도 예고되어 실적에 대한 걱정과 함께 주가 변동성이 발생할 수 있으나, 중장기 성장성이 훼손된 것은 아니다"라며 "테슬라의 주가는 성장에 대한 기대감으로 상승하는 특징이 있는데, 기술 혁신에 문제가 생긴 것은 아니며, 하반기 사이버 트럭 생산 가시화 모멘텀 등이 있다는 점에서 단기 변동성은 중장기 투자자들에게 매수 기회가 될 수 있다"고 조언했다.

|

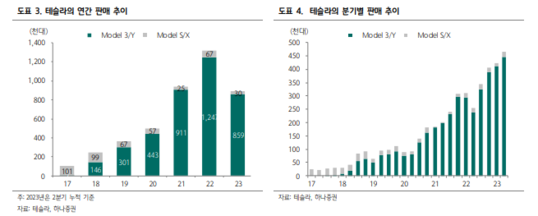

| (출처=하나증권) |

송선재 하나증권 연구원은 "2분기 수익성 하락은 아쉬운 부분이지만 테슬라가 목표로 하는 자동차의 플랫폼화 비전을 위한 전기차의 대량 보급과 표준화, 그리고 IT와 SW에서의 선도적인 경쟁력 확보 등은 기대에 부합하게 진행되고 있다"고 분석했다.

단기적인 3분기 생산감소가 있겠지만, 4분기 이후 사이버트럭의 양산과 이후 이어질 신공장 증설 발표 등의 기대감은 긍정적이라는 판단이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)