|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 제일기획이 부진한 산업과 실적은 아쉽지만, 장기적인 관점에서의 성장성과 주주환원 측면에서는 여전히 강한 투자 포인트를 보유하고 있다는 평가다.

DB증권은 31일 제일기획 1분기 매출총이익은 전년 동기 대비 2.8% 증가한 4454억원, 영업이익은 19.5% 감소한 471억원으로 시장 예상치를 하회할 것으로 예상했다.

유럽/중국 인력 효율화 관련 보상 비용 및 AI 인력 투자 비용 등 일회성 인건비가 약 100억원 이상 반영될 것으로 추정되기 때문이다. 여기에 탑라인 성장률도 기대치를 하회할 것으로 예상된다.

특히 본사 매출총이익은 전년 동기 대비 4.4% 감소할 전망이다. 주요 광고주의 마케팅 규모 축소 및 동계올림픽 효과가 예상보다 미미했기 때문이다.

2026년 연간 매출총이익은 1조9400억원(+4.1%yoy), 영업이익은 3384억원(+0.4%yoy)을 예상했다.

신은정 연구원은 "AI 관련 투자 및 유럽 인력 효율화 관련한 비용은 1분기에 대부분 반영되며 2분기부터는 이익 정상화가 전망된다"라며 "국내 비계열 광고주들의 분위기도 뚜렷하게 회복되고 있지 않지만, 미주 지역 중심 성장과 아프리카 등 신규 지역 진출로 탑라인 성장을 견인할 것으로 기대한다"라고 말했다.

|

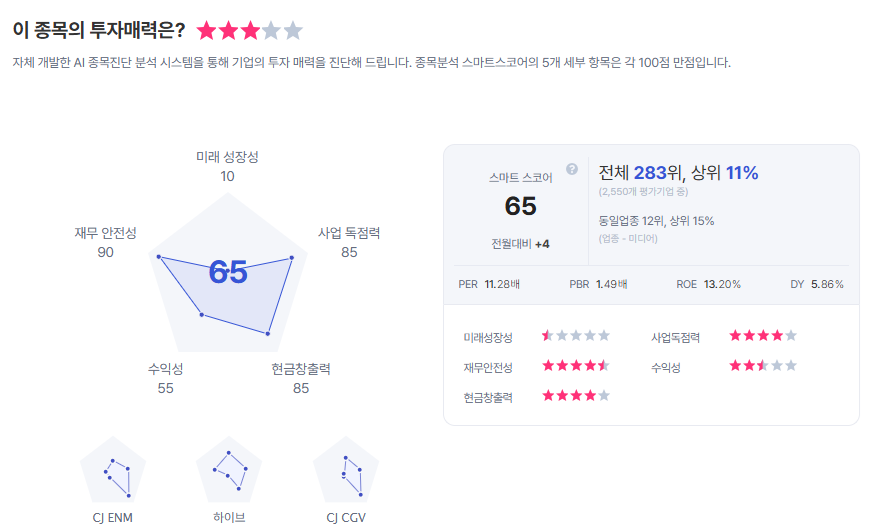

| 제일기획 종목진단 (출처=초이스스탁) |

이어 "최근 기업가치 제고 계획을 통해 연결 당기순이익 기준 배당 성향 60% 수준을 유지한다고 공시했는데, 이를 고려한 2026년 예상 DPS는 1360원이며 이를 반영한 최근 주가 기준 예상 배당수익률은 7%로 고배당 매력이 유효하다"라며 "또한 자사주(12% 보유) 소각도 진행할 것으로 전망된다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)