|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 두산에너빌리티가 1분기 실적에서 가스터빈으로 실력 입증했다. 이에 가스터빈 사업의 새로운 도약으로 멀티플 상향에 기여할 수 있다는 평가다.

교보증권은 30일 두산에너빌리티 1분기 연결 매출액은 전년 동기 대비 13.7% 증가한 4조2000억원, 영업이익은 16% 감소한 2335억원을 기록했다고 전했다. 영업이익은 컨센서스를 큰 폭으로 상회했다.

자회사 두산밥캣 영업이익이 2070억원으로 컨센서스 1572억원 대비 상회한 영향이다. 가스터빈 대규모 수주로 1분기임에도 가스/수소 부문 연간 가이던스 3조2000억원의 63%를 달성했다.

두산에너빌리티가 제시했던 가이던스는 연결 기준 신규수주 2026년 13조4000억원(원자력 4조9000억원, 가스/수소 3조4000억원, 신재생 1조원, 기타 1조4000억원)이다.

|

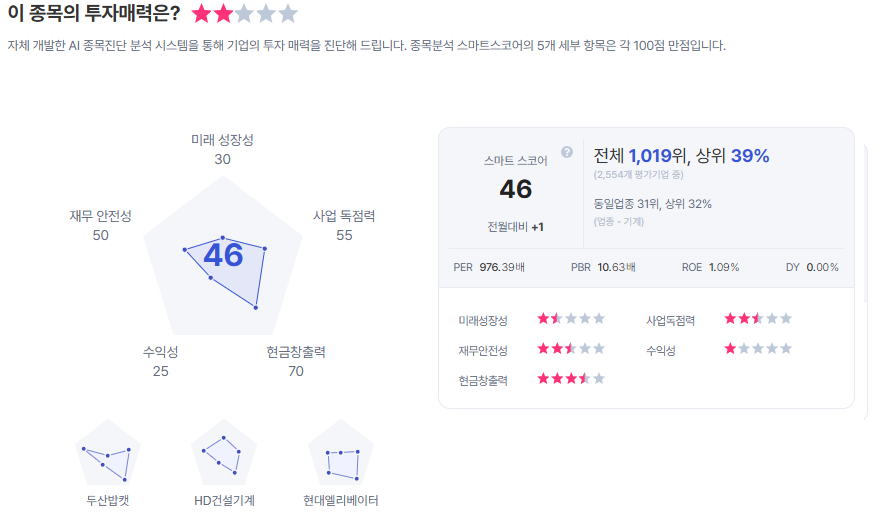

| 두산에너빌리티 종목진단 (출처=초이스스탁) |

이상호 연구원은 "하반기 중으로 대규모 가스터빈 수주가 지속 이어진다면, 2026년 가이던스 상향 가능성은 충분 할 것"이라며 "또 대형 원전 미국, 베트남, 국내 등 수주가 기대되고, SMR은 엑스에너지, 테라파워, 뉴스케일 향 수주 기대가 가능하다"라고 말했다.

이에 두산에너빌리티에 대한 투자의견 '매수'로 유지하고 목표주가는 14만5000원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)