|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 아모레퍼시픽이 1분기 국내 실적은 호조를 보였으나 해외는 예상 대비 밋밋한 실적을 내면서 전반적으로 시장 예상치에 부합하는 실적을 발표했다.

SK증권은 아모레퍼시픽 1분기 매출액이 전년 동기 대비 6.4% 증가한 1조 1358억원, 영업이익은 7.6% 증가한 1267억원을 기록해 영업이익 기준 시장 컨센서스인 1245억원에 부합했다고 전했다.

국내 실적 기여도가 높았는데, 면세와 비면세 채널 매출 모두 8.5%의 견조한 성장률 보인 가운데, 영업이익률 13.0% 기록해 전년 동기 대비 4.4%p 개선되었다. 매출 호조에 따른 영업 레버리지 효과와 할인율 축소, 희망퇴직에 따른 인건비 절감의 효과다.

반면 해외 매출액은 5.1% 성장했는데 중화권 매출이 설화수의 오프라인 채널 축소로 13.5% 감소했으나 북미와 EMEA, 기타 아시아 지역 매출 모두 두 자릿수 성장했다. 라네즈 북미 매출이 둔화됐지만, 코스알엑스 매출이 20% 중반대 성장해 서구권 매출 12.5% 성장했다.

한편 해외 영업이익률은 공격적인 마케팅 투자로 전년 동기 대비 3.3%p 감소했다.

|

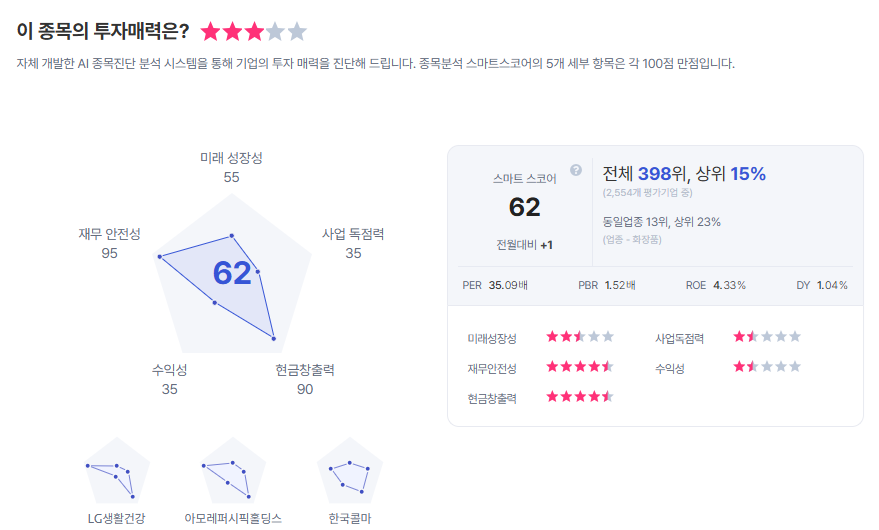

| 아모레퍼시픽 종목진단 (출처=초이스스탁) |

형권훈 연구원은 "서구권에서 매출 비중이 큰 라네즈의 매출이 둔화된 점은 아쉽지만 코스알엑스 매출이 명확하게 턴어라운드 했고, 서구권에서 에스트라와 일리윤의 매출이 세포라와 아마존 채널을 중심으로 가파르게 증가하고 있는 점은 고무적이다"라며 "기존에 세포라와 라네즈 위주였던 서구권 사업의 채널과 브랜드가 다변화되는 구간으로, 중장기 성장 모멘텀 측면에서 투자 매력이 있다"라고 말했다.

이에 목표주가를 18만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)