|

| 경기도 이천 SK하이닉스 본사. (사진=연합뉴스) |

[알파경제 = 김혜실 기자] SK하이닉스가 2026년 영업이익 전망치가 지속 상향되면서, 여전히 주가가 현저한 저평가 구간에 위치하고 있다는 평가가 나온다.

16일 대신증권은 SK하이닉스 1분기 매출액은 52조6000억원(q-q +60%, y-y +198%), 영업이익은 38조원(OPM +72.3%)으로 전망했다.

강력한 가격 상승 효과가 전사 이익 성장을 견인할 것으로 봤다.

미국-이란 전쟁 속, 퓨어 메모리반도체 기업인 SK하이닉스의 주가는 고점 대비 18% 하락했다.

류형근 연구원은 "현저한 저평가 구간에 진입했다"라며 "다가오는 마이크론의 실적 발표로 SK하이닉스 주가에 대한 시장의 관심이 증폭될 것"이라 내다봤다.

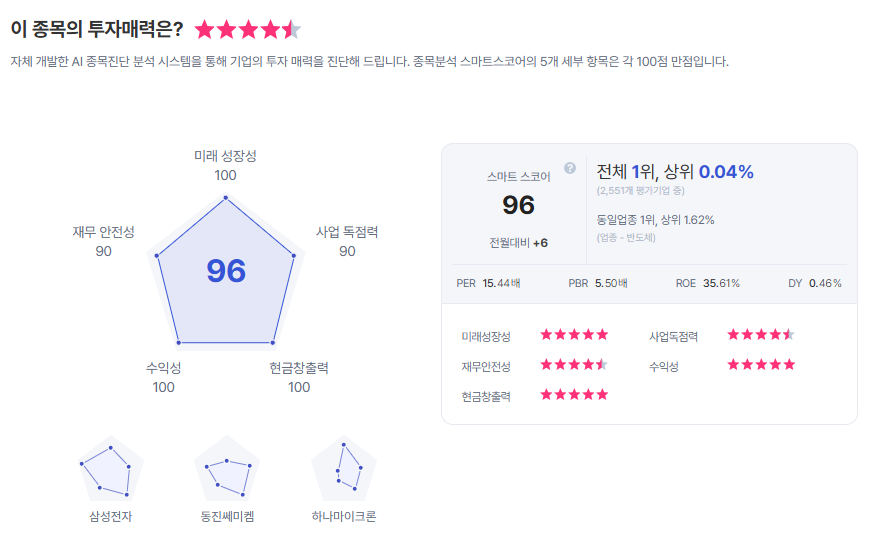

|

| SK하이닉스 종목진단 (출처=초이스스탁) |

또 SK하이닉스의 경우, AI 서버용 Storage 신제품 중 하나로 HBF를 준비 중이다. 연내 개발을 완료하고, 2027년 제품 인증, 2028년 상용화를 목표하고 있는 것으로 추정된다.

류 연구원은 "HBF뿐 아니라, Solidigm 기반 QLC에서의 강점도 보유하고 있는 만큼 NAND에서의 성장 가치가 주가에 추가 반영될 것이라 생각한다"라며 "여기에 배당 정책 강화 및 ADR 발행 계획 구체화 등을 기대할 수 있다"라고 덧붙였다.

이에 목표주가 145만원과 '매수' 의견을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)