|

| (사진= 제공) |

[알파경제 = 김혜실 기자] 삼성E&A가 올해 역사적 최고 수준의 신규 수주가 기대된다. 삼성전자 P5, 삼성바이오로직스 6공장 등 그룹사 물량 수주 증가에 굵직한 화공 플랜트의 수주 안건이 기다리고 있기 때문이다.

LS증권은 13일 삼성E&A 1분기 매출액은 2조 3510억원으로 전년 동기 대비 12.1% 증가, 컨센서스에 비교적 부합할 것으로 전망했다. 반면 영업이익은 전년 동기 대비 10.7% 증가한 1741억원으로 컨센서스 영업이익 1980억원 대비 12.2% 낮은 수준으로 추정했다.

삼성E&A는 올해 역사적 최고 수준의 신규 수주가 기대된다. 삼성전자 P5, 삼성바이오로직스 6공장 등 그룹사 물량 수주 증가에 더해 사우디 카푸지 가스 20억달러, 카타르 우레아 요소수 플랜트 40억달러 등 굵직한 화공 플랜트의 수주 안건이 기다리고 있다.

장기 성장 동력인 LNG, 뉴에너지 부문에 기술사와의 협업과 투자를 통해 적극적인 진입 준비를 하고 있다. 이에 더해 최근 이란 전쟁에 따라 위축되어 있던 석유화학 다운스트림 생산 시설들이 타격을 받으며, 삼성E&A의 재건 수주 기대감이 높아졌다.

|

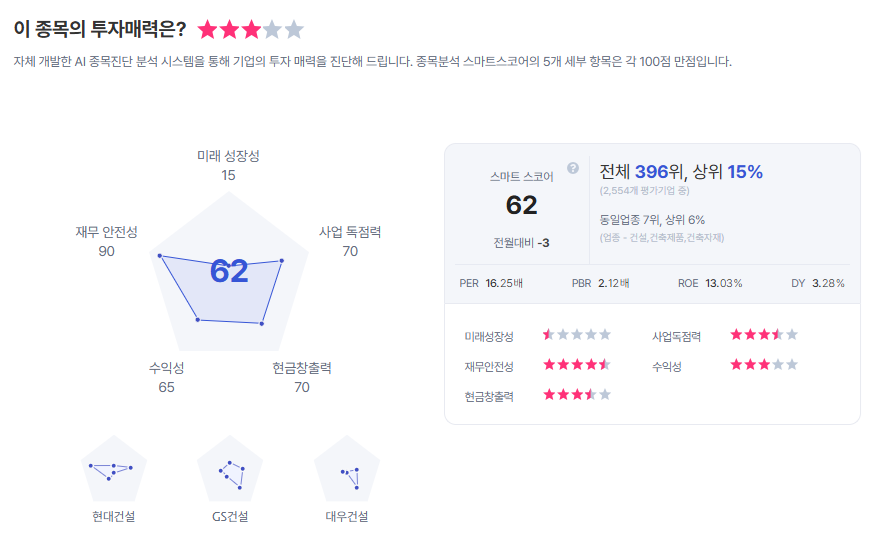

| 삼성E&A 종목진단 (출처=초이스스탁) |

김세련 연구원은 "올해 수주가 펀더멘탈 개선의 동력을 만들고, 재건 수주풀 확장이 모멘텀을 만들고, 장기적인 LNG 진입 노력이 글로벌 경쟁업체와 같이 멀티플을 만드는 시점"이라며 "수주와 실적을 고려하면 밸류에이션은 여전히 편하다"라고 말했다.

이에 투자의견 '매수', 목표주가 6만5000원을 제시했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)