|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 미국의 주택건설 회사인 레나(LEN)가 대기 중인 실수요가 들어오며 2분기 '어닝 서프라이즈'를 기록했다.

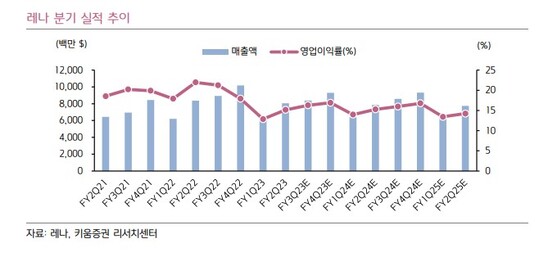

올해 2분기 레나의 매출액은 매출액은 전년 대비 3.8% 감소한 80 억달러, 조정 영업이익률 15.1%로 전년 대비 6.8% 포인트 줄었고, 조정 EPS(주당순이익)은 전년 대비 34.5% 줄어든 2.94 달러를 기록하며 시장 컨세서스를 모두 상회했다.

이원주 키움증권 연구원은 "매출액은 전년도 대비 높은 모기지 금리로 인한 수요 감소로 주택 판매 ASP(평균판매단가)가 전년 대비 7.0% 하락한 영향으로 감소했지만 높은 모기지 금리와 조정된 주택 가격이 주택 수요자들에게 ‘뉴노멀(new normal)’로 받아들여지며 대기중이었던 수요자들이 다시 시장에 참여하며 주택 판매량이 전년 대비 3.2% 늘며 컨세서스를 10.3% 상회했다"고 평가했다.

영업이익률 역시 주택 판매 ASP 하락으로 전년 대비 감소했지만 비용 절감 노력과 Lennar Machine(디지털 플랫폼에서의 데이터를 활용한 동적 가격 책정 모델)으로 인한 가격, 생산 속도, 재고 최적화 효과 등으로 컨센서스 대비 2.2%포인트 상회했다는 분석이다.

레나는 3분기(8월말) 실적 가이던스 또한 상향했는데 이는 주택 구매 대기 수요가 시장으로 돌아오며 실수요가 높아지는 가운데 주택 공사 기간이 감소하는 속도가 빨라지고 있기 때문으로 공급망 병목 현상이 완화됐고, 파트너사들과의 지속적인 협력 끝에 이번 분기에 공사 기간을 전분기 대비 4일 축소, 3분기에는 더 빠른 공사 기간 단축이 있을 것이라는 가정하의 전망이다.

|

| (출처=키움증권) |

이원주 연구원은 "최악의 높은 모기지 금리 업황에서도 미국 주택 시장의 강한 탄력성이 확인됐다"며 "구조적인 건자재, 건설 노동력 부족 문제로 인해 부동산 상승 사이클에서 주택이 과도하게 건축되지 않았기 때문"이라고 설명했다.

향후 모기지 금리 하락, 공급망 문제 개선, 미국 제조업 리쇼어링 등 호재가 다수라는 판단이다.

이어 "대형사가 유리해지는 국면으로 중소형 건설사들의 경우 유동성 문제로 토지 구매에 적극적이지 못하고 건자재, 노동력 확보에서도 열위에 있는 반면, 동사와 같은 대형사들은 자금력과 데이터 분석에 따른 가격 책정 기술을 적극 활용해 점유율 확보에 나서고 있는 상황"이라고 분석했다.

레나의 현재 12개월 PER(주당순이익)은 9배이지만 그 이상도 감내할 수 있을 것으로 보인다.

이 연구원은 "주택 대형사의 구조적인 우위가 발생했고, 향후 주택 산업에 호재가 다수 남아있다는 점을 고려했을 때 과거 PER 고점 11배 이상의 밸류에이션도 가능하다"고 설명했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)