|

| 출처=Livent |

[알파경제=임유진 기자] 미국의 리튬업체인 리벤트(LTHM)가 1분기 '어닝 서프라이즈'를 기록했다.

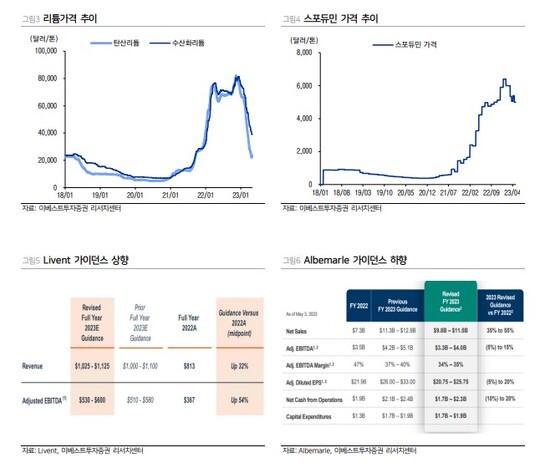

리벤트는 1분기 매출액이 전년 대비 77% 증가한 254m달러, 영업이익은 221% 급증한 151m 달러, EPS(주당순이익)은 0.6달러로 컨세서스를 50% 상회했다. 호실적의 주된 이유는 ASP(평균판매가격) 상승으로 지난해 4분기 대비 평균 46% 높은 가격에 수산화리튬을 판매했기 때문으로 분석된다.

안회수 이베스트투자증권 연구원은 "중국 탄산리튬 스팟 가격과 상관없이 ASP가 상승할 수 있었던 이유는 물량의 70%가 고정가격기반으로 갱신된 계약이기 때문이며, 나머지 스팟물량도 시장가격에 따라 탄산·수산화·염화리튬 등으로 유연하게 대응했다"고 분석했다. 또한 중국에 탄산리튬이 아닌 기타 아시아 국가위주로 수산화리튬 판매를 했던 점도 호실적의 배경으로 꼽힌다.

리벤트는 경쟁사와 달리 2023년 가이던스를 기존대비 매출 2%, EBITDA 4% 상향했다.

안회수 연구원은 "경쟁사인 앨버말(Albemarle)은 시장가 추종 계약 위주이나 동사는 고정가격 계약위주라 ASP 상승이 지속될 수 있고, Albemarle은 광석형 프로젝트, 탄산리튬 비중도

높은 반면 동사는 염호형 프로젝트, 수산화리튬 판매 위주 포트폴리오로 최근 가격 하락폭이 탄산리튬, 스포듀민 및 수산화리튬 순이었기 때문에 Albemarle은 2분기에 고원가 재고로 인한 EBITDA마진율 하락이 예상되나 동사는 그렇지 않다"고 판단했다.

오히려 수산화리튬-탄산리튬의 스프레드는 kg당 15~20달러 로 역사적으로 높은 수준이고, 수산화리튬 정제시설이 부족하다는 업계 의견이 다수이다.

|

| 출처=이베스트투자증권 |

안회수 연구원은 "리벤트의 현 주가는 12개월 선행 EPS 기준 PER(주가수익비율) 11배 수준으로 지난 11월 고점대비 30% 조정을 받았고, Peer 대비해서는 프리미엄을 받고 있다"며 "전방산업에서의 리튬 재고 조정이 마무리가 되었고, 현물시장에도 다시 참여자들이 늘면서 중국 리튬 가격이 반등세를 보이고 있다"고 분석했다.

이어 "전기차 수요는 전통적으로 하반기가 성수기이며, ESS 수요 역시 꾸준한 성장 중이기에 동사에 다시 주목할 시점"이라고 조언했다. 무엇보다 미국, 캐나다 기반 시설 보유와 공급이 타이트한 수산화리튬 중심 포트폴리오는 프리미엄을 정당화한다는 설명이다.

알파경제 임유진 (qrqr@alphabiz.co.kr)