3D 고정형 라이다 ML, 고정형 구조(Solid State) 기반의 라이다 주목

“Solid-State 방식의 라이다 분야, 대량 양산 체제 갖춘 기업 없어”

|

| (사진=에스오에스랩 홈페이지) |

[알파경제=김종효 기자] 자율주행 차량의 핵심 부품인 '라이다'(LiDAR)를 국산화한 에스오에스랩이 상장 예비 심사 승인을 받고, 기업공개(IPO)를 앞두고 있다.

에스오에스랩이 성공적으로 상장할 경우, 유가증권 및 코스닥 시장을 아우르는 '국내 1호 라이다 기업 상장사'가 될 전망이다.

회사는 2027년 정부의 '자율주행 레벨 4' 상용화 계획에 맞춰 경쟁력 있는 제품을 개발할 방침이다. 이를 위해 올해 스마트 공장 및 도시 분야를 우선 공략해 내실을 다질 계획이다.

알파경제는 DB금융투자 ‘IPO기업, 투자의시대’ 보고서를 참고해 기사를 작성했다.

|

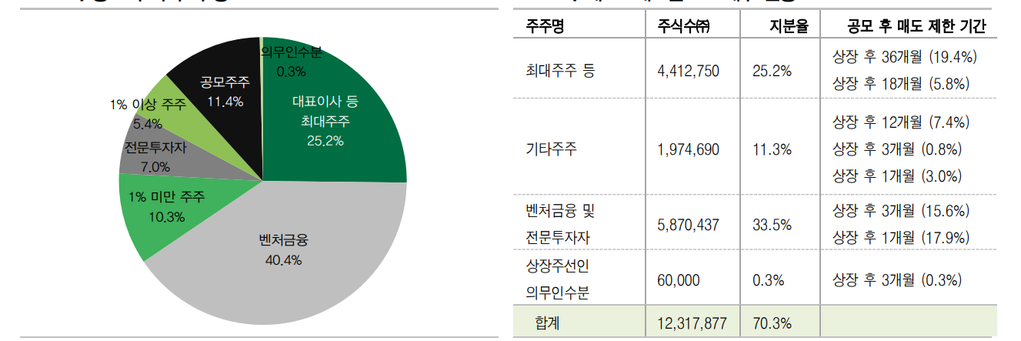

| 공모 후 주주구성 (자료=DB금융투자) |

◇ 예상 시총 1315억~1578억원…공모가 하단 기준 주당 7500원 책정

라이다(LiDAR) 기술의 선두주자인 에스오에스랩은 작년 10월 25일 한국거래소에 상장예비심사신청서를 제출했다. 이후 2024년 4월 11일 신규상장 예비심사를 승인 받았다.

공모 주식 수는 총 2,000,000주로 예상되고, 예상 공모 규모는 약 150억원에서 180억원 사이로 추정된다.

이로써 에스오에스랩의 예상 시가총액은 약 1315억원에서 1578억원 사이로 평가된다.

공모 후 지분율 구성은 대표이사를 포함한 최대주주가 약 25.2%, 벤처금융이 약 40.4%, 그리고 공모주주가 약 11.4%를 차지하게 된다.

|

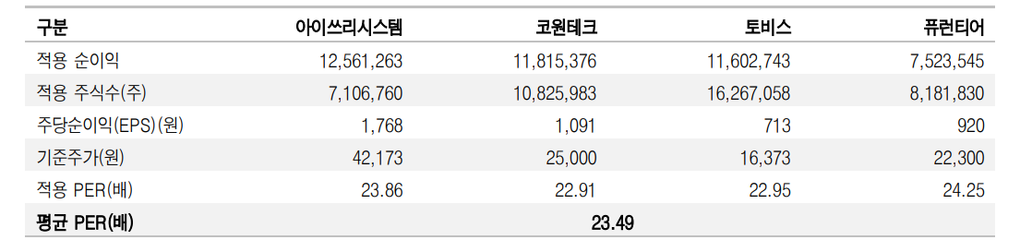

| 비교대상회사 PER 산출 비교 (자료=DB금융투자) |

특히 대표이사의 지분인 19.4%는 의무보유 기간이 36개월로 설정되어 있으며, 상장 직후 유통 가능한 물량은 전체의 약 29.7%가 될 예정이다.

공모가는 하단 기준으로 주당 7,500원으로 책정됐으며, 이를 통해 조달될 예상 순수입금은 약 150억 원으로 전망된다.

에스오에스랩은 이 자금 중 약 110억 원을 신제품 개발과 양산화 준비 등 연구개발 자금으로 활용할 계획이다.

조현지 DB금융투자 연구원은 “에스오에스랩의 이번 상장은 라이다 기술 분야에서 중요한 전환점을 의미하며, 향후 기술 발전과 시장 확대를 위한 중요한 기회로 작용할 것”이라고 관측했다.

|

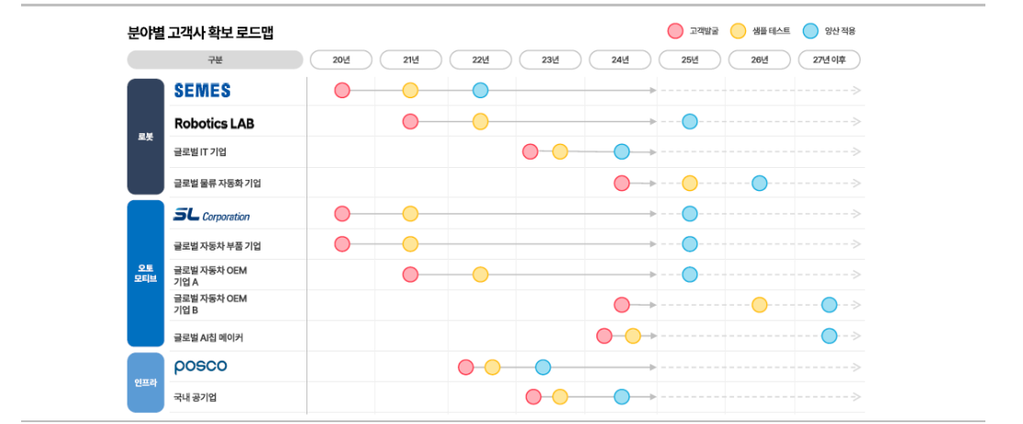

| 에스오에스랩 고객사 확보 로드맵 (자료=DB금융투자) |

◇ 3D 고정형 라이다 ML, 고정형 구조(Solid State) 기반의 라이다 주목

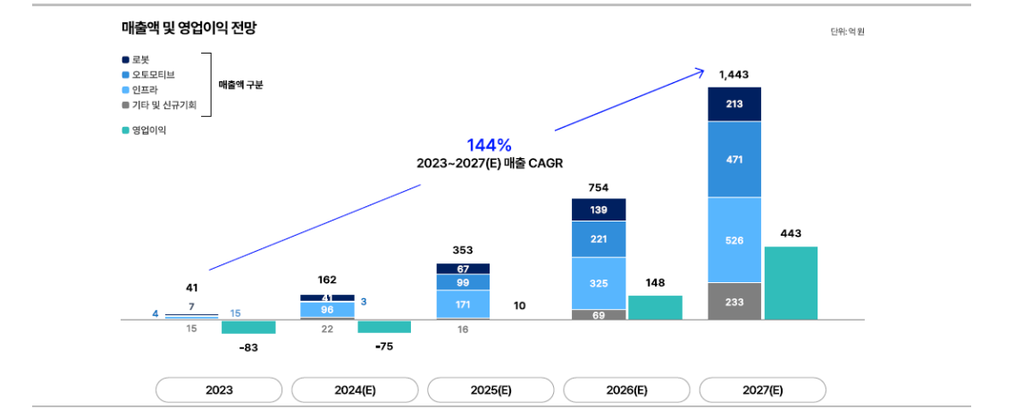

에스오에스랩의 작년 연결 매출 41억원(+75.6%YoY), 영업적자 83억원(적지YoY)을 기록했다. 올해 1분기 매출 22억원(+429.2%YoY), 영업적자 25억원이다.

에스오에스랩은 레이저를 이용해 주변 환경의 거리와 형태를 측정할 수 있는 센서인 라이다(LiDAR)의 개발, 제조업체이다.

제품군은 1) 3D 고정형 라이다인 ML, 2) 2D 라이다인 GL, 3) Data Solution으로 나뉜다. 자동차뿐 아니라 로봇, 인프라 등의 산업군에 라이다 제품을 공급하고 있다.

|

| 에스오에스랩 실적 전망치 (자료=DB금융투자) |

작년 연간 기준 수요처별 매출 비중은 ▲오토모티브 9% ▲로보틱스 17% ▲산업안전·보안 관련 인프라 30% ▲스마트시티 관련 인프라 7% ▲기타(NRE,POC,공동R&D) 37%이다.

아직 일부 양산 제품을 제외한 대부분은 테스트 물량이다. 대부분의 제품은 자체 설계하고 있으며, 양산은 외부 업체를 통해 위탁하는 팹리스 형태이다.

3D 고정형 라이다 ML은 카메라와 유사한 폼팩터 형태를 갖춘 고정형 구조(Solid State) 기반의 라이다다.

카메라, 레이더 등 타 센서 대비 비싼 가격으로 인해 보급화에 차질을 빚던 기존 라이다와는 달리 소형화&저가화 전략을 취한다. 2D 라이다인 GL은 산업용 로봇 및 스마트팩토리 공장 자동화 등에 주로 적용된다.

|

| 에스오에스랩 고객사 확보 로드맵 (자료=DB금융투자) |

◇ “Solid-State 방식의 라이다 분야, 대량 양산 체제 갖춘 기업 없어”

에스오에스랩이 주당 평가가액 산출에 사용한 추정 실적의 시점은 2026년과 2027년이다.

해당 시기의 추정 매출은 각각 754억원, 1443억원으로 이는 2023년 연간 실적의 18배, 35배에 해당한다.

에스오에스랩은 라이다를 10만대 이상 양산할 경우 단가를 낮추어 시장성을 높이고자 하는 사업 전략을 취하고 있는 상황이다.

라이다는 사물 식별의 정밀도 측면에서 타 센서 대비 정확도를 갖는 만큼 자율주행 환경 고도화에 따라 수요가 지속 증가하고 있으나 생산 원가와 양산성 측면에서 타 센서 대비 열위에 놓여 왔다.

조현지 연구원은 “기술력을 바탕으로 저가화 전략에 성공할 경우 라이다의 보급화에 기여할 것으로 예상되나 아직까지 Solid-State 방식의 라이다 분야에서 대량 양산 체제를 갖춘 기업은 없다”고 설명했다.

이어 “낮은 단가에도 1) 안정적인 사양을 확보할 수 있을 정도의 기술 경쟁력과 2) 원가 경쟁력 확보를 통한 사업성 증명이 향후 실적의 핵심이 될 것”이라고 판단했다.

알파경제 김종효 기자(kei1000@alphabiz.co.kr)