[알파경제 = 김혜실 기자] 블루아울의 비상장 BDC(기업성장펀드)인 OBDC II의 환매중단 사태에 이어 최근 블랙스톤과 블랙록의 사모대출 펀드 환매요구가 확대되는 등 해외 사모대출 관련 불확실성이 지속되고 있다.

이에 따라 사모대출 부실우려가 해외뿐 아니라 국내 금융주 수급에도 부정적 영향을 미치고 있는 상황이다.

다만 증권가에서는 이슈의 개별성과 최종적인 손실규모를 감안하면 글로벌 금융권의 유동성 혹은 신용위험을 야기할 사안은 아닐 것이란 의견에 무게가 실린다.

|

| 뉴욕증권거래소의 트레이더 (사진=AFP 연합뉴스 자료사진) |

◇ 블루아울에 이어 블랙록까지 환매 요구 확대

10일 금융투자업계에 따르면 2월 비상장 BDC인 블루아울의 OBDC II, 3월 블랙스톤의 BCRED에 이어 블랙록/HPS의 HLEND의 환매 압력이 증가하고 있다.

지난 6일 블랙록이 환매 제한 조치(게이트, 약정한 NAV의 5% 한도까지 수용)를 결정하며 우려는 확산되고 있는 상황이다.

전배승 LS증권 연구원은 "블루아울의 비상장 BDC인 OBDC II의 환매중단 사태에 이어 최근 블랙스톤과 블랙록의 사모대출 펀드 환매요구가 확대되는 등 해외 사모대출 관련 노이즈가 지속되고 있다"라며 "지난 2월에는 영국 모기지업체인 MFS가 이중담보 등 사기의혹으로 파산했으며, 작년 미국의 퍼스트브랜즈, 트라이컬러 등에서 유사한 사례가 나타난 바 있다"라고 전했다.

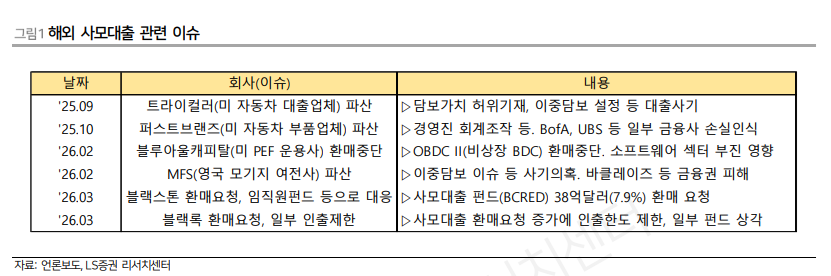

|

| 자료: 언론보도, LS증권 리서치센터 |

◇ 사모대출 급성장...유동성 불일치로 환매 발생

사모대출은 자산운용사 등 비은행 금융사가 기업에 직접 대출하는 상품이다. 2008년 글로벌 금융위기 이후 은행 규제가 강화되면서 관련 시장이 급성장했다.

무디스, 국제금융센터 등에 따르면 글로벌 사모대출 시장 규모는 2020년 1조2000억달러에서 2025년 2조3000억 달러로 5년 사이 두배로 급증했다. 미국이 사모대출 시장의 70%를 차지하고 있는데, 헬스케어 및 기술섹터의 비중이 크고 이들 산업에 속한 성장기업의 자금조달 수요와 운용사 및 금융권의 자금공급 니즈가 맞물리면서 급성장했다.

국내에서도 해외 사모대출펀드 판매잔액이 지난 2023년 말 11조8000억원에서 지난해 말 17조원으로 크게 증가했다. 개인 판매잔액도 1154억원에서 4797억원으로 4.2배로 급증했다.

사모대출의 특성상 은행대출에 비해 차주의 신용도가 낮고, 유연한 대출조건으로 인해 중복담보 등 심사관련 부정이슈가 발생할 개연성이 있으며, 산업 및 기술변화에 따른 자금 쏠림 현상이 크게 나타나고 있다.

전배승 연구원은 "작년부터 나타난 일련의 사태 역시 공통적으로 대출심사 과정에서의 부실과 함께 AI 확산에 따른 소프트웨어 업체들의 경쟁력 저하우려 등이 배경으로 작용하고 있다"라고 말했다.

박상현 iM증권 연구원도 "오픈AI와 같은 유니콘 기업들의 대규모 펀딩으로 인해 시중자금이 이들 업체에 집중적으로 흘러 들어가고 수익성 논란마저도 불거지면서 시중 유동성 경색 현상이 빈발하는 분위기"라며 "여기에 미 연준마저도 금리동결 기조를 유지할 가능성이 커지고 있어 풍부한 유동성 상황에서도 신용경색 우려가 고개를 들기 시작하고 있다"라고 분석했다.

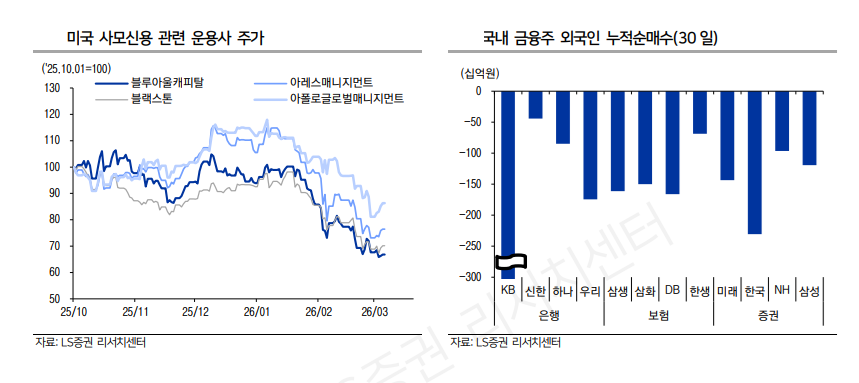

|

| 자료: LS증권 리서치센터 |

◇ 금융시스템 전이 가능성 낮아...부분적 신용 경색 발생은 가능

다만 제한적 규모와 이슈의 개별성을 감안하면 금융권 전반의 시스템 붕괴 가능성은 낮다는 평가다.

미국 은행권의 사모대출 규모는 약 3000억달러로 알려져 있으며, 웰스파고와 뱅크오브아메리카 등 5개 은행이 1700억달러를 보유하고 있다. 사모대출은 분류상 미 은행권의 비은행금융기관대출 1조8000억달러에 포함되고, 총대출 13조달러 대비로는 약 2% 비중에 불과하다.

전배승 연구원은 "글로벌 주요 금융사에 미칠 부정적 영향은 제한적일 것으로 예상한다"라며 "이슈의 개별성과 최종 적인 손실규모를 감안하면 글로벌 금융권의 유동성 혹은 신용위험을 야기할 사안은 아닐 것"으로 예상했다.

이경자 삼성증권 연구원은 "사모대출은 부동산 대비 은행과 연관성이 높은 것이 사실이나 시스템 리스크로 전이 가능성은 낮다"라며 "은행의 NDFI 대출 비중은 금융위기 당시 18%, 현재 11%이며 운용사들은 자체 유동성과 자산 매각에 집중하고 있기 때문에 이제 사모대출 업계는 운용사 및 펀드에 따라 유동성, 차주 분산도, 선순위 대출 비중 등에서 변별에 초점을 맞출 것"으로 내다봤다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 위기의 K무비, 결국 또 ‘쿠폰 살포’ 미봉책인가…혈세로 덮는 영화계 침체](/news/data/20260508/p1065601751569568_446_h2.jpg)