|

| 한화. (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 한화가 주요 자회사들의 실적 호조와 다가오는 인적분할을 통한 지배구조 개편 효과로 시가총액이 상승할 것이라는 전망이 나온다.

19일 SK증권에 따르면 한화의 1분기 별도 실적은 대형 사업 준공에 따른 건설부문의 매출 감소에도 불구하고 원가율이 개선되면서 별도 영업이익이 전년 동기 대비 24.8% 증가했다.

연결 실적 역시 한화에어로스페이스, 한화솔루션, 한화생명 등 주요 자회사들의 실적 개선에 힘입어 연결 영업이익이 21% 늘어났다. 특히 건설부문의 이라크 이라크 신도시 건설사업(BNCP)은 올해 말 공사가 재개되어 2027년부터 본격적인 실적 개선에 기여할 것으로 보인다.

한화는 오는 8월 1일 인적분할을 앞두고 있으며 에어로스페이스, 시스템, 오션, 솔루션, 생명 등은 존속법인에, 비전, 모멘텀, 로보틱스, 갤러리아 등은 신설법인(분할비율 24.4%)에 편입된다. 존속법인은 2030년까지 ROE 12% 달성과 최소 주당배당금 1000원을 제시했으며, 신설법인은 연평균 30%의 매출 성장을 목표로 내걸었다.

최관순 SK증권 연구원은 "김동선 부사장은 최근 신설 법인에 집중하기 위해 한화를 퇴사하는 등 인적분할 이후 좀 더 전문적인 경영과 빠른 의사결정을 통한 동반성장이 기대된다"라며 "이를 통해 분할 이후 합산 시가총액 상승 가능성이 높다"라고 판단했다.

|

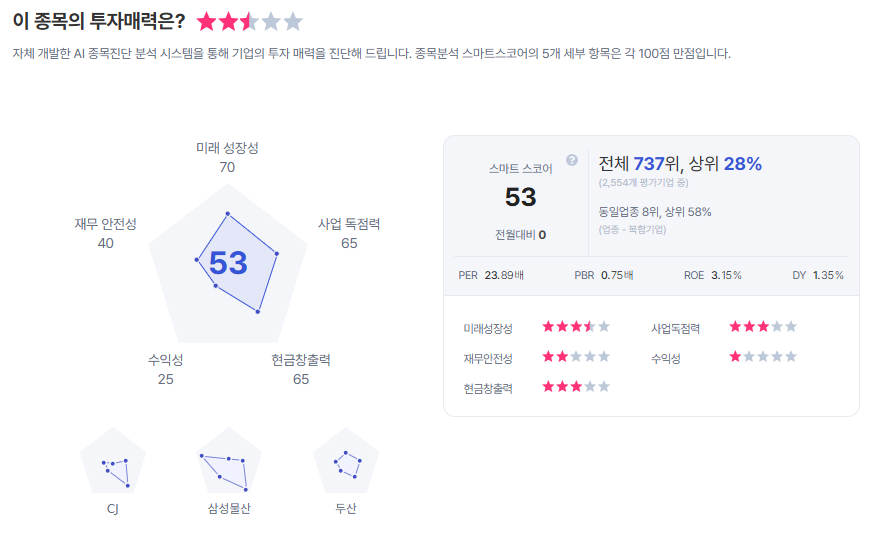

| 한화 종목진단 (출처=초이스스탁) |

이어 "한화솔루션 유상증자 일정이 연기되고 금액이 축소되는 등 불확실성이 있으나 그룹 주력사업으로의 성장 의지가 강하기 때문에 유상증자 이후 중장기적인 성과에 주목할 시점"이라며 "아울러 현재 한화의 NAV(순자산가치) 대비 할인율은 65.4%로 지주회사 내에서 과도하게 높은 수준이어서, 향후 불확실성 해소 시 할인율 축소로 이어질 가능성이 크다"라고 덧붙였다.

이에 SK증권은 한화에 대한 투자의견 ‘매수’를 유지하고, 목표주가를 17만원으로 상향 조정했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)