|

| 한화. (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 한화가 방산, 조선, 에너지, 화학, 금융 등 다각화된 사업 포트폴리오의 시너지가 본격화되고 있다는 평가다.

흥국증권은 20일 한화의 1분기 연결기준 매출액은 전년 동기 대비 28.9% 증가한 21조5000억원, 영업이익은 21.7% 증가한 1조3000억원을 기록하며 당초 시장 전망치를 웃도는 양호한 실적을 달성했다고 전했다.

별도 부문(건설, 글로벌, 공통)과 주요 연결 자회사가 고르게 성장한 결과다. 한화에어로스페이스가 지상방산 내수 물량 증가와 한화오션의 외형 성장에 힘입어 실적을 견인했고, 한화생명 역시 보험손익 제고와 투자손익 증대를 통해 견조한 이익을 창출했다. 그동안 부진했던 한화솔루션도 미국 태양광 프로젝트의 공사 진행률 상승과 케미칼 마진 스프레드 확대로 실적 호전의 기틀을 마련했다.

이 같은 호실적을 반영해 2026년 연간 연결기준 매출액은 전년 대비 15.5% 증가한 86조4000억원, 영업이익은 49.9% 증가한 6조2000억원으로 기존 전망치 대비 상향 조정했다.

박종렬 흥국증권 연구원은 "전년의 높은 기저효과에도 불구하고 양호한 이익 모멘텀은 지속될 것"이라며 "한화에어로스페이스가 연결 영업이익 증가를 견인하는 가운데, 한화생명의 견조한 영업실적이 뒷받침 할 것"이라고 전망했다.

|

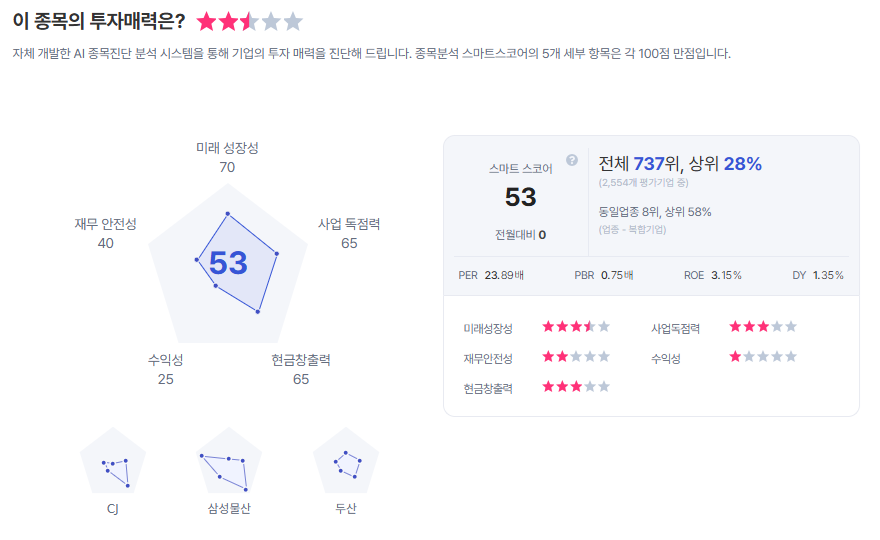

| 한화 종목진단 (출처=초이스스탁) |

이어 "최근 주가 하락 조정으로 한화의 12개월 선행(Forward) 기준 주가수익비율(P/E)과 주가순자산비율(P/B)이 각각 6.0배, 0.9배 수준으로 떨어졌으며, 순자산가치(NAV) 대비 할인율도 65.6%에 달해 밸류에이션 매력이 매우 높다"라며 "기존에 보유하고 있던 자사주의 이익소각을 단행한 점은 아직 주주환원 정책을 발표하지 않은 기업들에 귀감이 되는 조치이며, 이처럼 성장을 통한 기업가치 제고와 적극적인 주주환원이 결합되면서 추가적인 주가 상승 원동력이 될 것"으로 판단했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)