|

| (사진=연합뉴스) |

[알파경제=김민영 기자] D.R.호튼(DHI)의 분기 실적이 시장 컨세서스를 모두 상회하며 양호했다.

한국투자증권에 따르면, D.R.호튼의 3분기(4~6월) 매출은 99.7억 달러로 전년 대비 2.5% 증가하고 순이익은 13.5억 달러로 전년 대비 1.4% 늘어 컨세서스와 가이던스를 모두 웃돌았다. 3분기에만 4.4억달러의 자사주를 매입했고 9,850만달러의 배당을 지급했다.

최보원 한국투자증권 연구원은 "3분기는 주택 판매가 실적을 견인했다"고 평가했다.

3분기에는 렌탈, Forestar 매출이 전년동기대비 38.0%, 13.7% 줄었으나, 전체 매출의 92.7%를 차지하는 홈빌딩 매출이 5.8% 증가했다. 주택판매 매출이 92.3억달러로 전년동기대비 6.1% 늘었기 때문이란 분석이다. 금융서비스 매출도 6.0% 증가했다.

동사는 2024년 4분기 매출 가이던스를 100.0~104.0억달러, 준공건수를 2.40~2.45만건, 연간 매출 가이던스는 368.0~372.0억 달러로 제시했다. 주주환원 정책도 지속할 계획을 발표했다. 연간 자사주 매입 규모는 기존의 16억달러에서 18억달러로 상향했고, 배당 지급 규모는 4.0억달러로 유지했다.

|

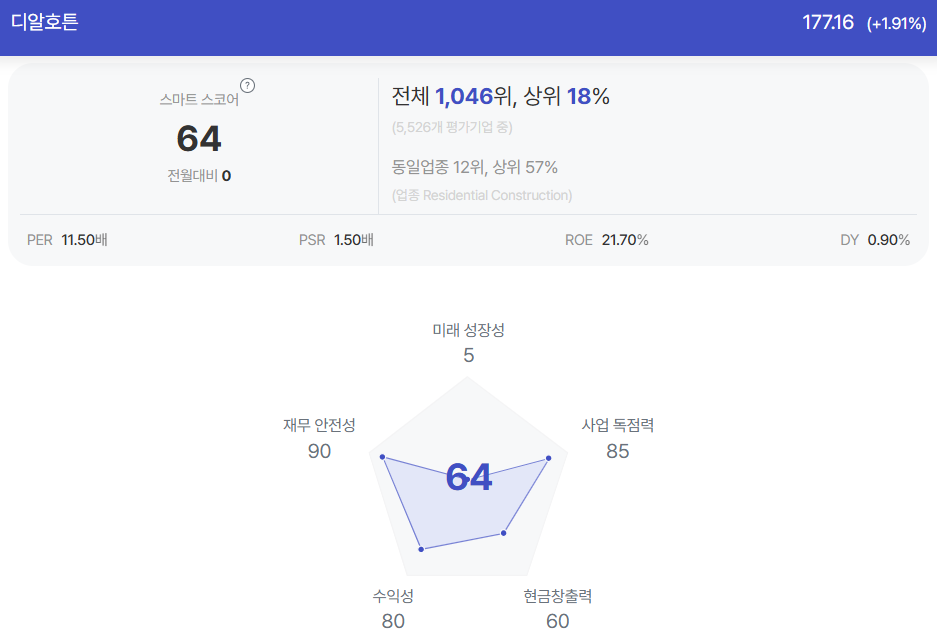

| 디알호튼 종목진단 (출처=초이스스탁) |

최보원 연구원은 "D.R. 호튼은 국채금리 하락 및 모기지 금리 부담 완화 수혜가 기대되는 대표 기업"이라며 "주택 판매 회복에 따른 매출 증가가 예상되기 때문"이라고 판단했다.

하반기 미국 대선을 앞두고 정책이 구체화되며 국채금리가 일시적으로 상승하는 시기에는 단기 되돌림이 나타날 수 있으나, 장기적인 관점에서 추가 상승 여력을 보유하고 있는 기업이란 분석이다.

실적 발표 직후 반등으로 12개월 선행 주가수익비율(PER)이 11.2배까지 높아졌으나, 대형 홈빌더 기업의 평균인 12.1배 대비로는 여전히 낮다는 평가다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)