[알파경제=김혜실 기자] SKrk 리밸런싱을 통한 재무구조 개선, 이를 바탕으로 한 주주환원 확대의 선순환을 감안할 때 저평가 상태라는 평가가 나왔다.

11일 SK증권에 따르면 SK는 전일 보통주 1 주당 6500원 배당을 공시하였다. 현재 주가 기준 시가배당율은 2.0%이며, 중간배당 1500원을 고려한 2025년 연말 기준 시가배당율은 3.1%이다.

아직 2025년 재무제표가 공시되진 않았지만 전일 공시를 통해 「조세특례제한법」 상 고배당기업 주식 배당소득에 대한 과세 특례를 고려했음이 적시되어 있어 배당소득 분리과세 대상이 유력한 것으로 판단된다.

최관순 연구원은 "전년 주당 배당금이 7000원이었던 만큼 10% 이상 배당 증가 요건은 충족한 셈이며, 배당성향 25%를 가정하면 2025년 지배주주순이익은 1조7000억원 수준으로 추정된다"라며 "3분기 누적 지배주주순이익이 3조8000억원이었으나 4분기 SK이노베이션 등의 대규모 적자가 반영된 결과로 예상된다"라고 말했다.

2025년 SK이노베이션의 무배당에도 불구하고 SK스페셜티, 데이터센터 등의 매각을 통한 Harvest가 주주환원의 재원으로 활용되었다는 점에서 2026년 추가적인 자산 매각에 따른 배당재원 확보가 예상된다.

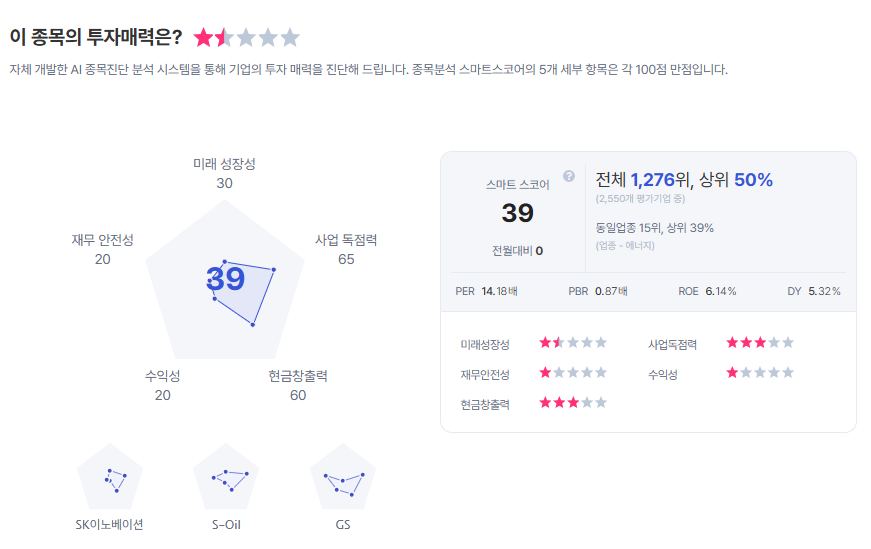

|

| SK 종목진단 (출처=초이스스탁) |

SK실트론은 현재 매각이 진행중인 자산이다. 전일 언론보도에 따르면 SK실트론 매각에 대한 우선협상대상자인 두산은 인수를 위한 막바지 실사 작업을 진행중으로 3월 계약이 유력하다.

최 연구원은 "SK의 NAV 대비 할인율은 60.1%로 저평가 상태인데, 리밸런싱을 통한 재무구조 개선, 이를 바탕으로 한 주주환원 확대의 선순환은 할인율 축소로 나타날 것"이라며 "또한 자사주 24.8%를 보유하고 있는 만큼 다소 지연되고 있으나 자사주 의무 소각안이 포함된 상법 개정안도 할인율 축소 요인이라 할 수 있다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)