|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 화이자(PFE.N)의 1분기 이익이 시장 컨세서스를 상회했다.

한국투자증권에 따르면, 화이자의 2025년 1분기 매출액은 137억 달러로 전년 대비 8% 감소하고 조정 EPS는 0.92달러로 10% 늘어 매출은 컨센서스를 2% 하회, 조정 EPS는 38% 상회했다.

조정 EPS 상회 요인은 믹스 개선 및 비용 절감으로 꼽힌다.

매출총이익률이 전년대비 4%p 개선됐는데, 프라이머리 케어(57억 달러, -21%) 사업부의 역성장에도 스페셜티 케어(40억 달러, +4%)와 항암제(38억 달러, +6%) 사업부의 고수익 제품 비중 확대 효과가 작용했다.

실적 발표 후 화이자의 주가는 3.2% 상승했는데 비용 절감 목표치 상향과 비만 포트폴리오 강화 전략 언급에 대한 시장 기대감이 반영된 결과라는 해석이다.

특히 매출 성장보다는 비용 절감을 통한 수익성 개선에 집중하겠다고 밝혔다.

현재까지의 절감 목표는 2027년까지 77억 달러를 절감하는 것이다.

판관비 간소화 및 AI/디지털화를 통해 12억 달러 절감, R&D 효율화를 통해 5억 달러를 추가적으로 절감하겠다고 밝혔다.

위해주 한국투자증권 연구원은 "1분기 실적에서도 비용 절감 효과가 나타난 만큼 향후 분기 실적에서도 유사한 효과가 나타날 것"이라고 전망했다.

|

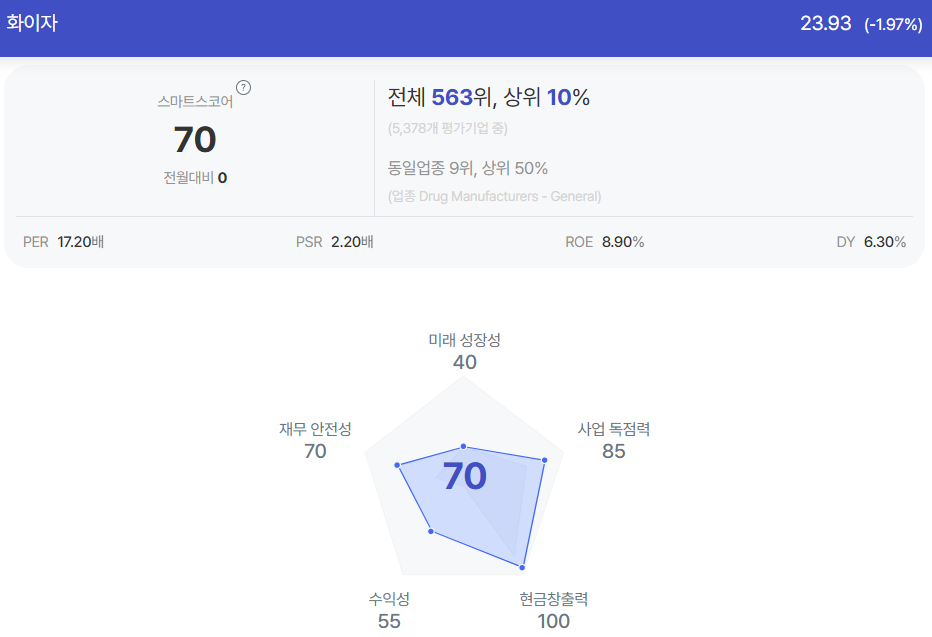

| 화이자 종목진단 (출처=초이스스탁) |

시장은 비만 포트폴리오 강화 전략에 관심이 많다. 특히 다누글리프론 개발 중단으로 비만 치료제 개발사 인수 가능성이 높아졌다는 분석이다.

화이자는 100~150억달러의 인수 예산을 보유하고 있으며 매크로 불확실성으로 자산 가치 하락한 기업에 선택적으로 접근하겠다고 밝혔다.

위해주 연구원은 "관련 기업인 경구형 비만 치료제 개발사 주가는 상승하고 있다"며 "화이자가 빨리 팔 수 있는 파이프라인을 선호한다면 바이킹이, 먹는 비만 치료제 플랫폼 확보를 목표한다면 멧세라가, 소분자화합물 형태를 희망한다면 GPCR이 인수 대상이 될 수 있다"고 설명했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)