|

| (출처=APPLOVIN) |

[알파경제=김민영 기자] 앱러빈(APP.N)의 2분기 실적이 시장 컨세서스에 부합했다.

한국투자증권에 따르면, 앱러빈의 2025년 2분기 매출액은 12.6억 달러로 전년 대비 77% 증가하고 조정 EBITDA는 10.2억 달러(EBITDA 마진 80.9%)를 기록하며 컨센서스를 충족했다.

이번 분기 실적은 2분기 중에 매각된 게임 사업부 관련 손익이 중단 사업으로 반영된 실적으로 소통됐다는 분석이다.

앱러빈의 3분기 매출액, EBITDA 가이던스는 각각 13.2억 달러(+58% YoY), 10.7억 달러(EBITA 마진 81.1%)로 컨센서스를 소폭 상회하는 수준으로 제시됐다.

이성원 한국투자증권 연구원은 "이커머스(E-Commerce) 확장 전략이 구체화되고 있다"며 "게임 광고는 Axon 2.0 알고리즘 고도화와 수요 증가로 견조했다"고 평가했다.

게임 광고만으로 연간 매출액이 20~30% 성장 가능할 것이란 전망이다.

이커머스 광고는 1분기 급격한 램프업(Ramp-up) 이후, 셀프 서빙(Self-Serving) 플랫폼(Axon Ads Manager) 출시 준비를 위해 신규 광고주 온보딩에 제한을 둬 일부 역풍이 있는 것으로 확인된다.

다만, 단기적인 제약 요소에 불과하며, 오히려 E-Commerce 확장 전략이 구체화된 점에 주목할 필요가 있다는 판단이다.

이성원 연구원은 "10월 1일부터 추천 기반(기존 사용자들이 추천한 광고주만 온보딩 가능)으로 Axon Ads Manager를 공개할 것"이라며 "미국 외 주요 시장으로도 확대가 예상된다"고 분석했다.

하반기 피드백을 바탕으로 글로벌 상용 출시는 2026년 상반기 중에 이뤄질 것으로 보이며 Self-Serving 플랫폼 출시는 하반기 실적 기대감을 높이는 요인으로 작용할 것이란 분석이다.

|

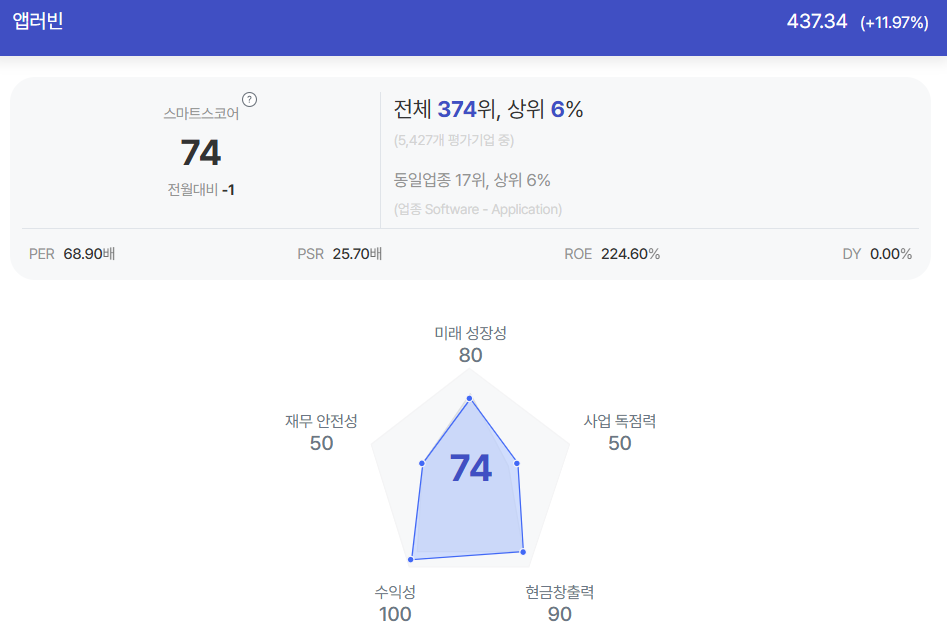

| 앱러빈 종목진단 (출처=초이스스탁) |

이성원 연구원은 "게임 쪽에서 장악력이 높아진 만큼 웹 기반의 E-Commerce 광고 시장 침투율을 높이는 것이 가장 관건"이라며 "E-Commerce 웹 광고 사업은 여전히 매우 확장 초기에 불과해 높은 업사이드(Upside)를 보유하고 있다"고 설명했다.

Axon 2.0 효율 개선이 지속되는 가운데, Axon Ads Manager 출시를 기점으로 E-Commerce 매출 비중이 가파르게 증가할 전망이다.

앱러빈은 밸류에이션 측면에서 12개월 선행 주가수익비율(PER)이 40배로 부담이 낮은 구간이라는 판단이며, 이에 긍정적인 의견을 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)