|

| (사진=NH투자증권 ) |

[알파경제=김혜실 기자] NH투자증권이 높아진 이익 체력에도 불구하고 현재 주가는 저평가 구간이라는 평가다.

하나증권은 11일 NH투자증권 4분기 지배주주순이익은 2835억원으로 컨센서스를 약 37.0% 상회했으며, 4분기 연환산 ROE는 12.0% 기록했다고 전했다.

연결 기준 펀드 투자분에 대한 평가이익 반영되며 운용수익이 예상 대비 양호했다.

NH투자증권은 지난해 IMA 인가 취득을 위한 유상증자를 단행하며 EPS 희석 및 주주환원 축소에 대한 우려가 부각되었고, 이에 따라 주가는 상대적으로 부진한 흐름을 보였다.

고연수 연구원은 "다만 2026년에는 국내 증시 활황에 힘입어 리테일과 IB 부문을 중심으로 실적 개선이 본격화될 전망"이라며 "특히 순영업수익 내 IB 비중이 약 20%에 달하는 만큼, 정부의 모험자본 공급 활성화 기조에 따른 수혜가 기대된다"라고 말했다.

2025년 DPS는 1250원으로 추정하며, 이에 따른 별도 총주주환원율은 약 52%다. 보수적으로 2026년의 총주주환원율을 45%로 가정하더라도, 실적 개선을 감안하면 DPS는 1500원 수준까지 확대 가능하다.

|

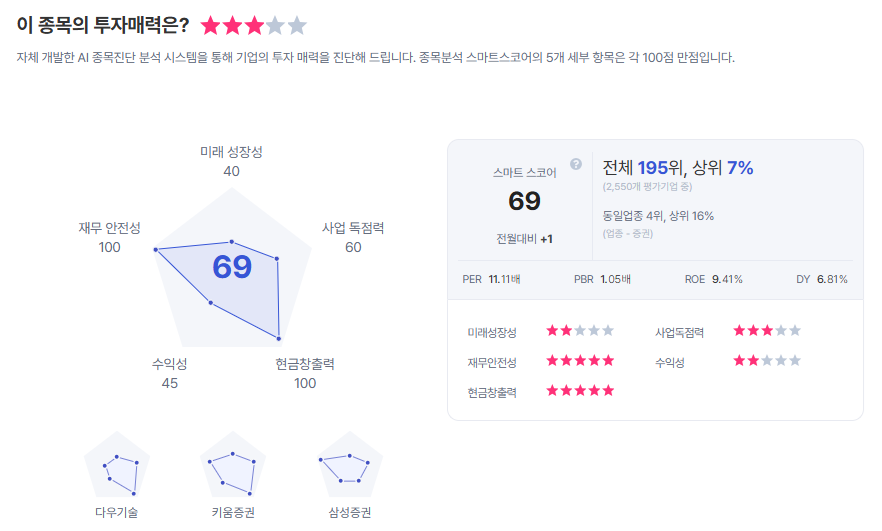

| NH투자증권 종목진단 (출처=초이스스탁) |

고 연구원은 "업종 내 최상위권 주주환원율을 유지하는 가운데, 2026년 지배순이익은 1조3000억원으로 전년 대비 28% 증가할 것으로 추정한다"라며 "높아진 이익 체력에도 불구하고 현재 주가는 P/B 1배 수준에 불과해 저평가 구간으로 판단해 매수를 추천한다"라고 덧붙였다.

이에 NH투자증권에 대해 투자의견 '매수'를 유지하고, 목표주가는 3만7000원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)