|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 애플(AAPL.N)의 분기 실적이 우려를 뛰어넘는 호실적을 기록했지만 AI 전략에 대한 가시성이 필요하다는 분석이 나왔다.

하나증권에 따르면, 애플은 회계기준 2025년 3분기 매출액이 940억 달러로 전년 대비 10% 증가하고 수정 주당순이익(EPS)은 1.57달러로 12% 늘었다.

이는 블룸버그 컨센서스 기준 매출액과 EPS가 각각 10%, 5% 상회한 수치다.

4~6월 분기 기준 사상 최고 매출을 기록했는데 중화권을 포함한 대부분 지역의 매출이 성장했으며 iPhone, Mac, 서비스 부문 매출이 전년동기대비 두자릿수의 성장률을 기록한 영향이다.

iPhone과 Mac 매출액은 전년동기대비 각각 13%, 15% 성장했는데 iPhone 16 시리즈 및 M4 MacBook Air가 매출 성장을 견인했다.

iPad 및 웨어러블 매출은 전년동기대비 각각 8%, 9% 감소했는데 전년동기 출시된 신제품의 높은 기저효과 영향을 받았다.

다만 두 제품군 모두 구매자 50% 이상이 신규 고객으로 설치 기반이 지속적으로 높아지고 있다는 점은 긍정적이란 평가다.

Service 매출은 전년동기대비 13% 증가했는데 iCloud 유료 계정, Apple TV+ 및 앱스토어 매출의 높은 성장세가 지속되고 있기 때문이다.

이번 분기 약 8억 달러의 관세 비용이 발생했는데 관세 부과 전 선제적 생산 확대를 통해 영향을 최소화 한 것으로 파악된다.

김민경 하나증권 연구원은 "관세 부과 전 수요 선반영 효과는 전체 매출 성장률 10% 중 1%p 수준으로 추정된다"며 "차분기 iPhone 신모델 출시를 앞두고 채널재고 조정을 통해 적정 수준의 재고 레벨을 유지하고 있는 것으로 보인다"고 진단했다.

애플은 회계연도 2025년 4분기 가이던스 매출액은 전년동기대비 중간~높은 한 자릿수 성장, 매출총이익률은 46~47%를 제시했다. 이는 매출액과 매출총이익률 모두 컨센서스를 상회하는 수치이다.

현재 관세 정책이 유지된다는 가정 하에 관세비용은 약 11억 달러가 반영될 것으로 전망했다.

신모델 출시에 따른 성수기 진입에 따라 관세비용이 증가하는데 애플은 해당 비용을 최소화하기 위해 TSMC 애리조나 Fab에서 칩을 생산하는 등 미국 내 생산 확대를 도모하고 있는 것으로 파악된다.

다만 4~6월 분기 중국 내 이구환신 정책 효과 및 애플의 공격적인 프로모션이 있었고, 미국 내 수요 선반영 효과가 있었기 때문에 iPhone 17 시리즈 수요는 관망할 필요가 있다는 판단이다.

|

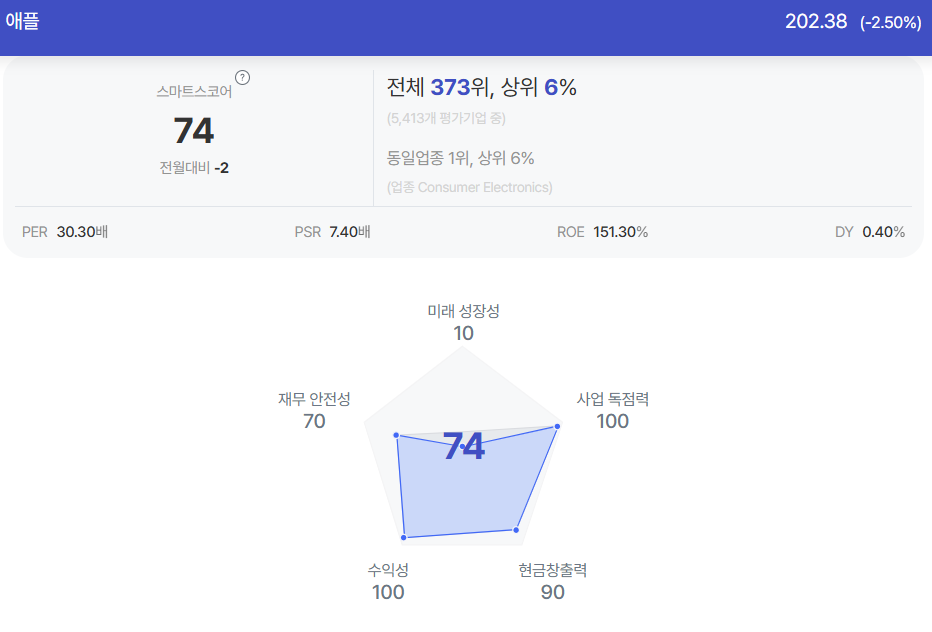

| 애플 종목진단 (출처=초이스스탁) |

애플은 이번 실적발표에서 Capex 상당부분은 클라우드 컴퓨팅 및 자사 데이터센터 등 AI투자 확대에 집행하고 있으며 로드맵 가속화를 위해 추가적인 인수합병(M&A)에 열려있음을 시사했다.

김민경 연구원은 "애플은 폭넓은 하드웨어 생태계를 기반으로 AI 전략을 펼칠 것으로 예상된다"며 "오는 2027년 출시가 예상되는 AR Glass 등을 통해 본격화 될 것"이라고 전망했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)