|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 로레알(OR FP)의 4분기 실적이 시장 컨세서스를 소폭 하회했다.

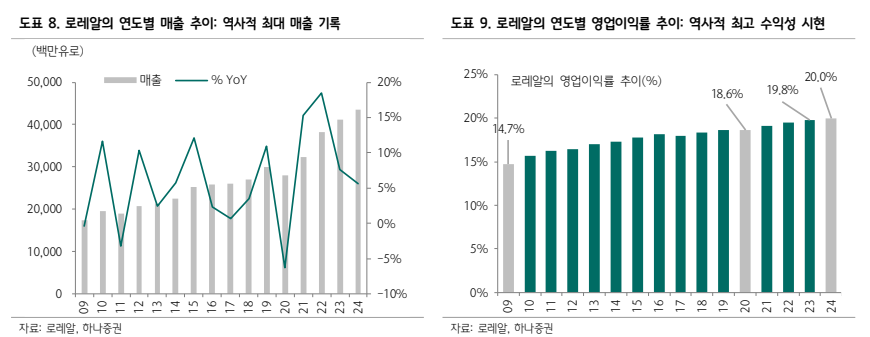

하나증권에 따르면, 로레알의 4분기 연결 기준 매출액은 110.8억 유로로 전년동기비 4% 성장하며 컨세서스를 소폭 웃돌았다.

인수 효과 등을 제외한 유기적 성장률은 2.5% 기록했는데, 이는 컨센서스를 하회했다.

부문별로 고가, 헤어케어가 기대를 하회했으며, 지역별로 북미, 남미, 남아시아/중동/북아프리카 등의 지역이 기대 대비 부진했다.

고가 부문 및 북미 매출은 연말 시즌 출하량이 3분기에 집중됐으며, 그 외 헤어케어와 신흥국은 기대가 높았던 영향이다. 중국과 아시아 면세는 여전히 부진했다.

지역별 전년동기비 성장률(LFL)은 유럽 +5%, 북미 +1%, 북아시아 -4%, 남아시아/중동/북아프 리카 등 +11%, 남미 +8%를 달성했다.

북아시아와 북미가 부진했다. 중국은 상반기 대비 하반기 부진이 확대되었으며, 아시아 면세 또한 유사했다.

북미는 하반기 출하량이 3분기 에 집중된 영향이며, 4분기 실판매는 견조했던 것으로 파악된다.

부문별 성장률(LFL)은 중 저가 +3%, 고가 +1%, 더마 +5%, 헤어케어 +4%를 달성했다.

박은정 하나증권 연구원은 "전반적으로 성장세가 둔화되었으며, 중국과 아시아 면세 영향으로 북미 호조에도 고가 성장세가 약했다"며 "성장을 주 도하던 더마 매출 또한 높은 기저로 하반기부터 성장이 둔화된 것이 특징적"이라고 파악했다.

로레알은 2024년 연결 매출 435억 유로(YoY+6%, LFL+5%), 영업이익 87억 유로(YoY+7%, 영업이익률 20%) 시현했다.

중국과 아시아 면세가 부진 함에도 사상 최대 매출, 최대 영업이익을 기록했다는 평가다.

|

| (출처=하나증권) |

지역별로 극명한 차이를 보였다. 미국과 유럽, 신흥시장은 견조했으나, 북아시아 특히 중국과 아시아 면세가 부진했다.

북아시아 제외 성장률은 8% 기록한 것으로 파악된다.

북미가 전 세계 매출 성장 기여도 1위 국가였으며, 신흥시장 또한 고성장 함에 따라 매출 비중이 16% 돌파하며 최초로 중국 본토 매출을 넘어섰다.

미국과 유럽, 신흥시장 중심의 균형 잡힌 성장 구조 구축으로 자연히 중국 시장 의존도는 2022년 27%에서 2024년 17% 하락했다.

2025년 글로벌 화장품 시장 성장률 4~4.5% 제시했으며, 동사는 그 이상을 달성할 것으로 언급했다. 이는 컨센서스 수준과 유사하다.

로레알의 주가는 다변화된 지역과 카테고리 포트폴리오 강점으로 견고한 실적 발표했으나, 주가는 3.5% 하락했다.

박은정 연구원은 "이는 성장 둔화 및 디레이팅 우려에 기인한다"며 "호실적 에 기반 및 주주가치 강화 목적으로 주당 7유로로 배당금을 전년동기비 6.1% 늘린 점은 긍정적"이라고 평가했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)