|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 테슬라(TSLA.N)의 분기 실적이 시장 컨세서스를 하회했지만 자율주행 모멘텀은 유효하다는 분석이 나왔다.

한국투자증권에 따르면, 테슬라의 2025년 2분기 매출액은 225억 달러로 전년 대비 12% 감소하고 주당순이익(EPS)은 0.4달러로 컨센서스를 하회했다.

자동차부문 매출액은 167억 달러로 16% 줄었고 자동차부문 매출총이익률은 17.2%로 전년 대비 0.82%포인트 하락했지만 전분기 대비 개선됐다.

전기차 판매량은 38.4만 대로 전년 대비 13% 감소했지만 신형 모델 Y의 생산 이슈가 해소되면서 신차 효과가 온전히 반영된 결과 전 분기 대비로는 회복세를 보였다는 평가다.

테슬라는 지난 1분기 실적발표에서 가이던스를 2분기에 제시하겠다고 예고했으나, 이번 분기에도 구체적인 가이던스를 공개하지 않았다.

참고로 지난해 4분기 실적발표 당시에는 2025년에 자동차 부문이 성장세로 진입할 것이라고 전망한 바 있다.

이번 2분기에는 약 3억 달러 규모의 관세 비용이 자동차 원가 상승 요인으로 반영되었으며, 3분기부터는 관세 영향이 더 확대될 가능성이 있다. 이에 따라 일부 부품과 소재 공급처를 변경 중이다.

|

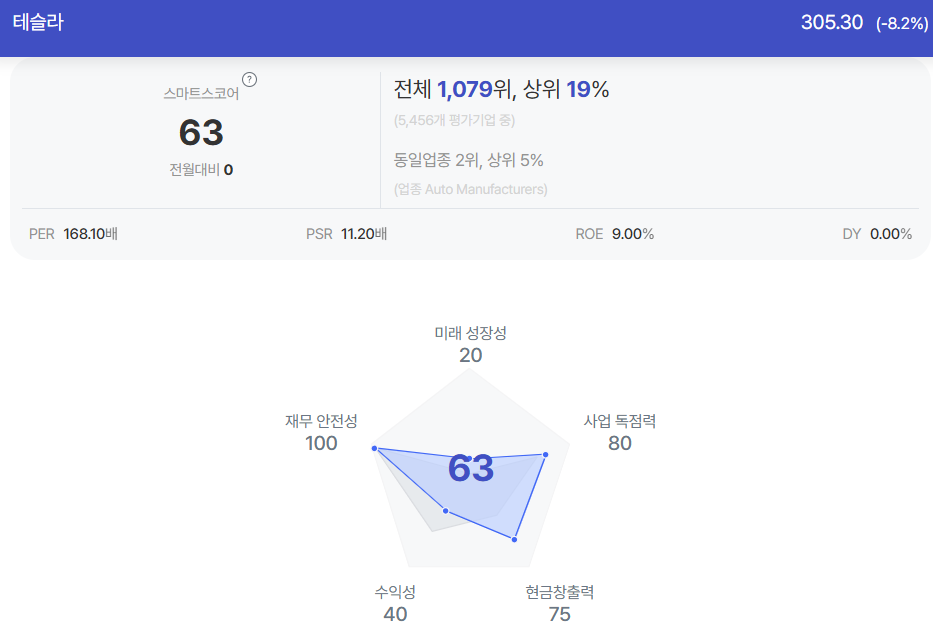

| 테슬라 종목진단 (출처=초이스스탁) |

이지수 한국투자증권 연구원은 "펀더멘털 약세 속에서도 자율주행 중심의 모멘텀은 여전히 유효하다"고 판단했다.

테슬라는 V12 론칭 이후 북미 지역에서 FSD 구독률이 약 25% 증가했으며, 연내 미국 일부 지역에서 비감독형 FSD를 출시할 계획이다.

또한 저가형 전기차는 예정대로 6월부터 초기 생산이 시작되었고, 올해 하반기부터 양산도 추진 중이라는 점은 긍정적이란 분석이다.

다만 IRA가 9월 30일에 종료될 예정인 점은 리스크 요인으로 꼽힌다.

이지수 연구원은 "3분기에는 선취매 수요로 인한 판매량 반등이 예상되며, 이는 단기 실적 개선 요인으로 작용할 수 있다"고 전망했다.

로보택시 관련해서는 오스틴에 이어, 샌프란시스코, 네바다, 애리조나, 플로리다 등에서도 규제 승인 절차를 확대 중이다.

이 연구원은 "향후 테슬라의 주가 촉매제는 저가형 전기차 론칭, 로보택시 안전 기록 데이터 축적 및 운행 대수 증가 여부"라며 단기적으로 변동성이 확대된 만큼 펀더멘털 회복이 가시화될 때까지 트레이딩 바이(trading buy) 관점에서 접근할 것을 추천했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)