|

| (출처=okta) |

[알파경제=김민영 기자] 옥타(OKTA.N)의 분기 실적이 예상보다 견조했다.

한국투자증권에 따르면, 옥타의 회계연도 2026년 2분기(5~7월) 매출액은 7.3억 달러로 전년 대비 13% 증가하고 Non-GAAP 영업이익은 2억 달러로 36% 늘었다. 매출액과 조정 영업이익은 컨센서스를 각각 2%, 10% 상회했다.

조정 EPS 또한 0.91달러로 예상치인 0.84달러보다 견조했다.

구독 매출이 7.1억 달러로 전년 대비 13% 증가하며 탑라인(top line) 성장을 이끌었다. 핵심 지표인 cRPO도 예상치를 상회했다.

옥타는 이번 실적 발표에서 identity 보안 경쟁력 강화를 위해 Axiom Security를 인수한다고 밝혔다.

이동연 한국투자증권 연구원은 " Axiom은 PAM(Privileged Access Management)에 강점을 지닌 기업"이라며 "이번 인수는 옥타가 PAM 인력을 다수 확보할 수 있다는 측면에서 고무적"이라고 평가했다.

과거 사이버아크가 Venafi 인수를 통해 PAM/머신 ID 보안 경쟁력을 강화시킨 행보와 유사하다는 해석이다.

옥타의 3분기(8~10월) 매출액과 조정 EPS 가이던스는 각각 7.29억달러(+10% YoY), 0.745달러(+11% YoY)로 기대치를 소폭 상회했다.

|

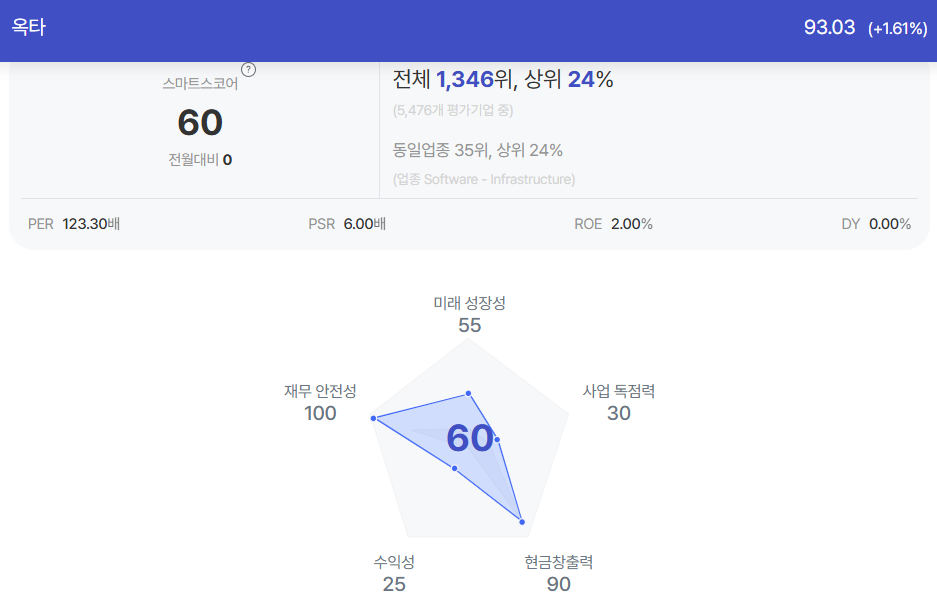

| 옥타 종목진단 (출처=초이스스탁) |

2분기 실적 발표 후 옥타는 시간외 거래에서 6% 넘게 급등했다.

2분기 cRPO 서프라이즈 폭이 3%로 전분기인 2%보다 높아졌고, FY2026 가이던스가 상향 조정됐으며, NRR(Net Revenue Retention)이 106%로 5개 분기만에 분기별 하락세를 멈췄기 때문이란 설명이다.

이동연 연구원은 "여기에 더해 옥타의 OAuth가 에이전트와 앱 간의 identity 보안 부문에서 높은 경쟁력을 확보할 것이라는 기대감도 높아지는 구간"이라고 판단했다.

사이버보안 기업 중 밸류에이션 부담이 상대적으로 낮은 기업이라는 점까지 고려해 옥타에 대한 긍정적인 의견을 제시했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)