|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 넷마블(251270)이 1분기 비용 통제로 '깜짝 실적'을 기록했다.

넷마블의 2024년 1분기 매출액은 5854억 원으로 전년 대비 2.9% 감소했고, 영업이익은 37억 원으로 흑자전환하며 시장 컨세서스를 상회했다. 마케팅비, 인건비 등의 비용 통제가 영업이익 컨센서스 상회 요인으로 꼽힌다.

1분기는 세븐나이츠키우기, MCoC를 비롯하여 주요 게임들의 큰 폭의 매출 하락에도 불구하고, 신작 부재로 인한 인한 마케팅비 절감으로 어닝 서프라이즈를 기록했다.

2분기 신작 중 아스달연대기는 국내 구글플레이 4위 기록 후 빠른 매출 하락을 보인 반면, 나혼렙의 경우, 출시 후 24시간 매출이 140억원이라고 회사는 언급했다.

이지은 대신증권 연구원은 "이에 나혼렙의 2분기 일매출 40억원, 2024년 일매출 22억원으로 상향했다"며 "이에 따라 2024년 영업이익 또한 완연한 흑자전환이 가능할 것"이라고 추정했다. 다만, 나혼렙의 이와 같은 일매출 추정은 과거 글로벌 시장에서 흥행에 성공한 국내 게임들과 비교해도 꽤 공격적인 추정이란 판단이다.

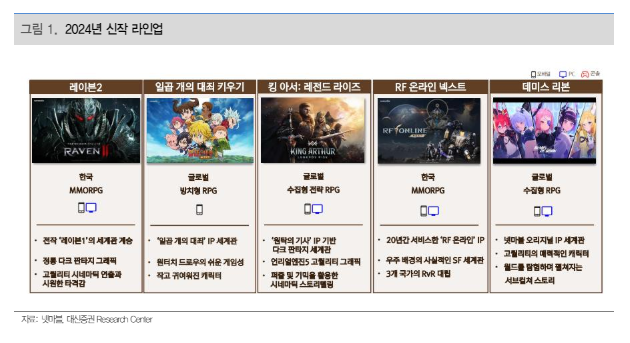

뿐만 아니라 나혼렙의 신작의 장기 흥행을 가정해도 밸류에이션 부담은 지속될 것으로 보인다. 이후 2024년 5개의 신작(레인븐2, 일곱개의 대죄 키우기, 킹아서:레전드라이즈, RF온라인넥스트, 데미스리본) 출시 예정이나 상반기 나혼자 만레벨업 대비 기대감은 낮은 편이라는 분석이다.

|

| (출처=대신증권) |

이지은 연구원은 "나혼렙의 경우 웹툰IP의 높은 인지도 및 애니메이션 공개가 게임 초기 흥행몰이 요소로 잘 작용했다"며 "단기간 나혼렙의 매출 순위 변동에 따라 주가 변동성 있을 것"이라고 예상했다.

다만, 동사의 작년 흥행작 신의탑과 세븐나이츠키우기와 같이 가장 높은 매출 순위 기록 후에는 부담스러운 밸류에이션과 함께 모멘텀 소멸에 따라 주가는 약세 흐름이 전망된다. 이에 목표주가는 6만3000원으로 기존보다 26% 올려잡았으나 투자의견은 시장수익률(MarketPerform)을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)