|

| (출처=CTG그룹) |

[알파경제=김민영 기자] 미래에셋증권은 CTG면세점(60188 CH)에 대해 경기 및 실적에 대한 우려가 주가에 상당 부분 선반영되며 현재 기술적 반등이 가능하다고 분석했다. 다만 추세 전환까지는 서프라이즈가 필요하다는 판단이다.

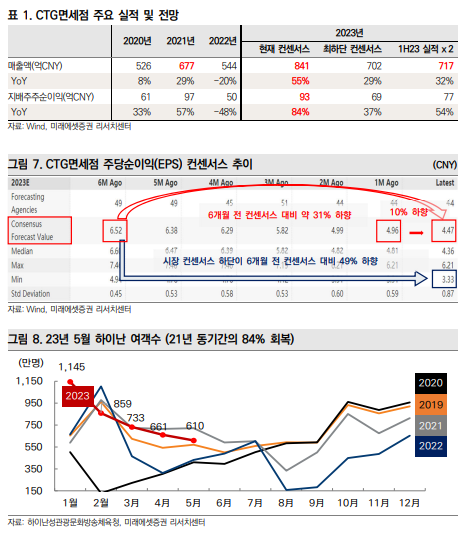

CTG면세점 2분기 잠정 매출이 151억위안으로 전년 대비 39% 늘었고, 잠정 지배주주순이익은 16억위안으로 14% 증가했다고 발표했다. 또한, 상품 할인율 축소와 오프라인 판매를 점차 회복하며 마진율은 소폭 개선된 32.7%를 기록했다고 밝혔다. 더딘 경제 회복세에도 불구하고 전분기 대비 마진율은 개선됐다는 평가다.

이는 블룸버그의 시장 컨센서스를 하회한 것으로 동사에 대한 시장의 실적 기대치는 연초에 반등하며, 역사상 최고치를 달성한 2021년 수준을 훌쩍 뛰어넘었다.

김지은 미래에셋증권 연구원은 "공항 면세점 채널에서 코로나19 이전 수준의 매출 회복을 기대했기 때문인데 예상보다 더딘 중국의 경기 회복 속도와 제한적인 리오프닝 효과로 기대치는 다시 낮아질 것"으로 예상했다.

이어 "경기와 실적에 대한 우려가 주가에 상당 부분 선반영된 것으로 판단된다"며 "하반기에는 2022년 코로나 고강도 봉쇄에 따른 기저효과가 지속될 것으로 전망된다"고 봤다. 단일 면세점을 기준으로 최대 규모를 자랑하는 신규 면세점 개점효과가 본격 반영될 것으로 예상된다.

|

| (출처=미래에셋증권) |

다만, 여행 성수기 도래와 함께 주가 안정세가 기대되나 추세적 상승은 기대하기 어려울 것이란 전망이다.

김지은 연구원은 "추세적 상승을 위해서는 동사의 실적이 시장 기대치를 상회하거나 중국 정부의 우호적인 정책의 추가 발표가 필요한 상황으로 우호적인 정책으로는 ‘시내면세점’이 예상되나, 현재는 정책의 강도나 발표 시기를 예단하기 어렵다"고 분석했다.

향후 다가오는 3분기 실적의 컨센서스 상회 여부가 주가 상승을 견인할 촉매로 작용할 것이란 판단이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)