|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 미국의 전기차업체인 테슬라(TSLA)의 4분기 생산 및 판매대수가 시장 컨세서스에 부합했다.

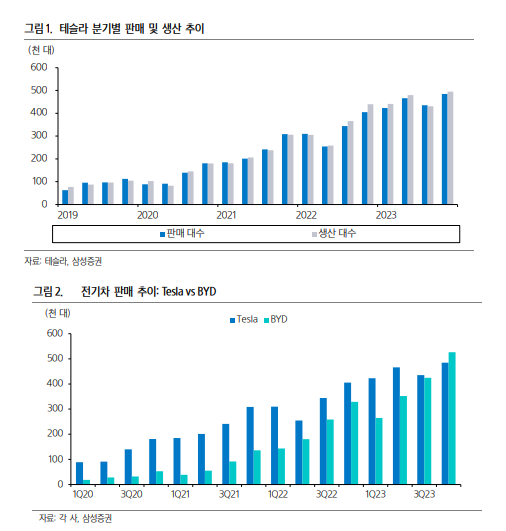

지난 2일 테슬라는 4분기 48.5만 대를 판매해 전분기 대비 11.4% 증가했다고 밝혔다. 이로써 연간 180.8만 대를 달성해 전년 대비 37.6% 증가한 것으로 집계됐다. 수익성은 3분기와 비슷한 수준인 7.6%로 컨세서스인 8.9%를 하회할 것으로 예상된다.

10월 초 3~4%의 가격 인하로 모델Y 중심의 판매 증가를 견인했다는 평가다.

|

| (출처=삼성증권) |

임은영 삼성증권 연구원은 "테슬라는 2024년 판매 대수를 하향조정했음에도 주가는 견조하다"며 "BYD가 글로벌 전기차 1위로 등극했지만 주가는 지난해 횡보세를 보이고 있다"고 분석했다. 전기차가 가격 경쟁 시기로 진입하면서, 판매 대수 증가가 더 이상 실적 증가로 이어지지 않기 때문이란 설명이다.

테슬라의 주가는 10월 말 3분기 실적 쇼크 이후 194달러를 저점으로 주가 회복세다. 동 기간에 테슬라 판매 대수 컨센서스는 오히려 하락했다.

임은영 연구원은 "테슬라에 대한 투자 포인트가 전기차 판매 성장에서 FSD 상용화와 로봇 기술 발전에 대한 기대로 전환된 것"이라며 "테슬라는 하드웨어 디바이스와 AI 기술을 연결하여 상용화할 수 있는 업체로, AI 시대에 성장주로 부각이 가능한 업체"라고 판단했다.

전기차 가격 경쟁 시대로 진입하면서, 판매 대수보다는 FSD 상용화와 로봇 등 AI와 디바이스 결합을 통한 생태계 확장에 투자 포인트를 맞출 필요가 있다는 조언이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)