이 기사는 알파경제와 인공지능 공시분석 프로그램 개발사 타키온월드가 공동 제작한 콘텐츠다. 기업 공시에 숨겨진 의미를 정확히 살펴봄으로써 올바른 정보 제공과 투자 유도를 위해 준비했다.

|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 삼성전자 주가에 대한 장밋빛 전망이 나오고 있다.

전세계적으로 SSD 품귀현상이 이어지면서 삼성전자가 올해 2분기부터 최대 25% 제품 가격을 인상할 것으로 알려졌다.

이 같은 시장 흐름에 발맞춰 증권사들 역시 컨센서스를 일제히 상향 조정하고 있다.

8일 인공지능공시분석 프로그램 타키온월드에 따르면 삼성전자가 1분기 잠정 실적을 최근 공시했다.

삼성전자는 매출은 71조원, 영업이익은 6.6조원을 올렸다고 밝혔다. 전년 동기 대비(YoY)로는 각각 매출은 4.75%, 영업이익은 134.0% 증가했다.

이날 실적은 시장 예상치를 상회했다. 영업이익의 시장 평균치는 5.4756조원이다. 매출은 시장 평균치에서 2% 하회했지만, 이번 영업이익은 시장 평균치를 무려 20% 이상 뛰어 넘었다.

|

| 삼성전자 실적 추이 (사진=타키온월드) |

조호진 타키온월드 대표는 알파경제에 “잠정실적은 부문별 실적을 공개하지 않지만, 작년 유례없는 수익률과 실적에서 모두 낭패를 본 반도체(DS) 부문이 호실적을 견인했다”고 분석한 뒤 “이미 경쟁사인 마이크론도 예상과 달리 흑자를 공시했다”고 설명했다.

이는 D램과 낸드플래시의 가격이 시장 전망보다 빨리 상승하고 있다는 방증으로 풀이됐다. 여기에 챗GPT의 온기에서 한 발 떨어져 있었던 삼성전자마저 훈풍을 느끼고 있다.

챗GPT의 필수품인 HBM3E를 삼성전자는 엔비디아에 납품을 못했다.

이는 작년 수익률(YTD)에서 삼성전자가 SK하이닉스보다 절반에도 미치지 못하는 결과를 낳았다. 한 참 뒤진 2등 기업으로 치부한 SK하이닉스에 반도 못 미친 결과였다.

|

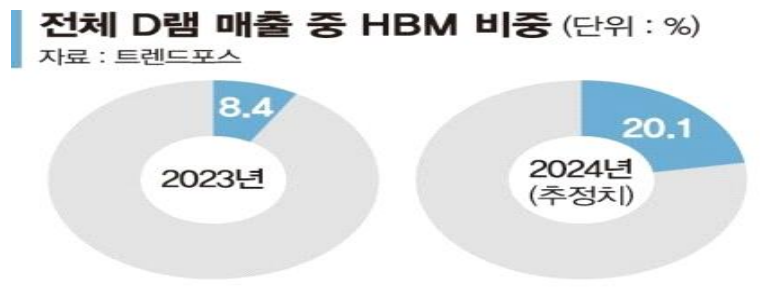

| (사진=트렌스포스 제공) |

HBM3E의 수요는 여전히 견고하다. 시장 조사 기업 트렌드포스는 전체 D램에서 HBM 비중이 23년 8.4%에서 올해는 20.1%로 폭풍 성장한다고 전망했다.

조호진 대표는 “폭풍 성장하는 HBM을 보면서 삼성전자의 한숨이 깊어질 수 있지만, 그렇지만은 않다”면서 “D램 생산 공장은 한정됐고, HBM3E의 웨이퍼 한 장을 생산을 늘리면, 기존 D램 웨이퍼 두 장의 생산이 줄어든다. D램 가격 상승의 촉매가 된다”고 분석했다.

그는 이어 “지난 1일 장 마감 이후에 기업용 SSD가 품귀현상을 빚어서, 삼성전자가 해당 제품의 2분기 가격을 최대 25% 올리는 계획을 세웠다는 보도가 나왔다”면서 “해당 보도로 삼성전자는 주가는 8만4000원에 안착했다”고 설명했다.

|

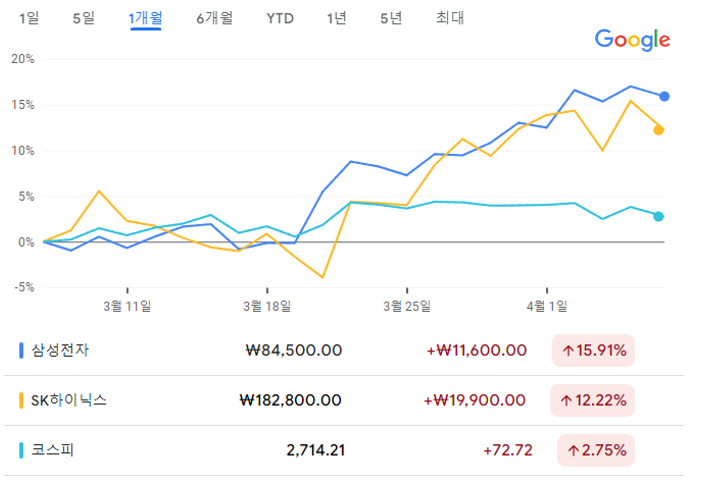

| (사진=구글) |

지난 1개월간 수익률은 5일 종가 기준으로 삼성전자가 15.91%, SK하이닉스가 12.22%, 코스피가 2.75%를 각각 기록했다.

삼성전자의 목표주가로 유안타증권은 10만원을, 하이투자증권은 9만9000원을, KB증권은 11만원을 각각 제시했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)