|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 현대로템(064350)의 2분기 영업이익이 컨세서스를 상회할 것으로 전망된다.

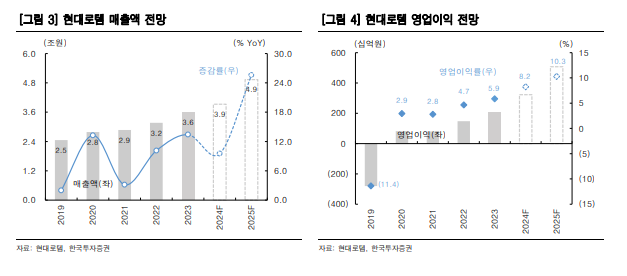

한국투자증권에 따르면, 현대로템의 연결 매출액은 1조 24억 원으로 전년 대비 1.6% 증가하고, 영업이익은 848억 원으로 26.2% 늘어 컨세서스를 각각 웃돌 것으로 추정된다. 국군 재납품을 위한 K2 생산이 1분기에 대부분 완료되었기 때문에, 2분기부터 폴란드향 K2 매출 진행률 인식이 본격화되었기 때문이란 평가다.

이에 따라, 2분기 디펜스솔루션 부문의 해외 매출액은 3789억 원으로 전년 대비 55.3% 증가할 것으로 추정된다. 이러한 진행률 인식은 하반기에 더 빠르게 늘어나면서, 2024년 매출액은 3조 9288억 원으로 9.5% 늘고, 영업이익은 3229억 원으로 53.7% 증가할 예상이다.

장남현 한국투자증권 연구원은 "2024년 하반기, 규모와 체결 가능성 측면에서 방산 업체 중 가장 가시적인 수출 파이프라인을 보유하고 있다"고 판단했다.

먼저 폴란드 K2 전차 추가 실행 계약이 연내 체결될 것으로 보인다. 현재 폴란드 국방부가 연내 추가 계약 체결 의지를 밝힌 상황으로, 한국 방위사업청장 역시 9월 내 체결될 가능성을 언급했다. 규모는 1차 계약과 유사한 4.5조원으로 추정된다.

|

| (출처=한국투자증권) |

장남현 연구원은 "신규 수출은 리레이팅(re-rating)의 근거가 될 것"이라며 "2025년 이후에도 실적 성장을 지속해야 하고 해외 시장에서 레퍼런스를 확대해야 한다"고 조언했다.

현대로템은 폴란드 이후 별도의 K2 수출 레퍼런스를 쌓고 있지 못하고 있는 상황이다. 하반기 수출 파이프라인이 실제 계약으로 이어지면 총 10조원의 계약이 수주잔고에 쌓이면서 중장기 실적 성장을 이끌 것이란 전망이다. 이에 매수 의견과 목표주가 5만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)