|

| (출처=연합뉴스) |

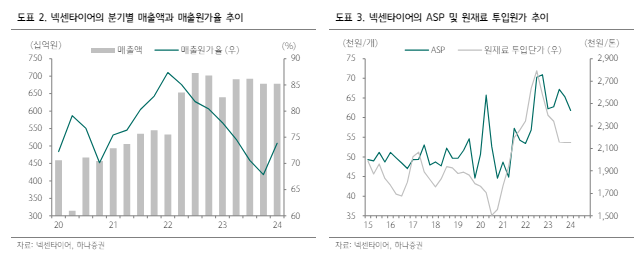

[알파경제=박남숙 기자] 넥센타이어(002350)가 1분기를 저점으로 수익성이 회복될 것으로 전망된다.

송선재 하나증권 연구원은 "1분기 실적 부진을 이끌었던 요인들 중에서 운송비 부담은 이어지겠지만, 신공장 초기 비용과 원가율 상승 요인이 완화되면서 2분기 이후 실적이 개선될 것"이라고 전망했다.

타이어 업체들의 실적이 판가와 원가의 스프레드(Spread) 축소와 높아지는 기저 효과로 하반기 둔화될 것으로 보이나 넥센타이어는 유럽 2공장의 가동률 상승으로 상저하고의 실적흐름을 보일 것이란 예상이다.

|

| (출처=하나증권) |

넥센타이어의 유럽 1공장은 2019년 8월 완공되었고, 총 생산능력 550만개 중 2022년과 2023년 각각 521만개와 493만개를 생산해 가동률이 93%와 92% 수준을 기록했다.

유럽 2공장은 2023년 12월 완공되었는데, 생산능력은 역시 550만개이다. 유럽 2공장의 가동률은 1분기 기준으로 10% 이하였고, 2분기 10%대, 3분기 이후 30% 수준으로 상승할 것으로 전망된다.

송선재 연구원은 "1공장의 가동률이 정상 수준으로 높아지는데 2년 소요되었다는 점에서 2공장도 내년까지 가동률이 꾸준히 상승하면서 고정비 부담이 점진적으로 완화될 것"이라고 판단했다.

미국 내 검토 중인 신공장은 미국 이외의 신흥국까지 확대하여 검토중인 것으로 파악된다. 금년 중 부지 검토 및 확정이 이루어진다면 실제 건설과 가동까지는 시일이 소요되어 본격적인 양산은 2029년에 가능할 것으로 보인다.

송 연구원은 "넥센타이어의 현재 주가는 2024년 기준 주가수익비율(PER) 6배, 주가순자산비율(PBR) 0.4배 후반의 밸류에이션으로 타이어 업체들 중에서 낮은 편"이라며 투자의견 매수와 목표주가 1만1000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)