|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 제이피모건체이스(JPM)가 호실적에도 연준의 금리 인하 시점이 다가오면 투자 매력도가 후퇴할 가능성을 염두해야 한다는 분석이 나왔다.

신한투자증권에 따르면, 제이피모건체이스의 2분기 순이익은 181억 달러로 전년 대비 25% 증가하며 분기 기준 최대 실적을 달성했다. 비자(Visa) 주식 관련 약 79억달러의 기타영업이익 인식 덕분이란 평가다.

일회성 요인을 제외한 조정 주당순이익(EPS)은 4.40달러로 컨센서스에 부합했다. 사업부별로는 투자은행의 약진이 뚜렷했다. S&T, 수수료 모두 기대 이상의 모습을 보였고 자산관리 부문도 고객 수 및 고객 자산 증가세 유지되며 견조한 실적 흐름이 지속됐다는 분석이다.

2분기 충당금의 경우 31억 달러로 전분기 대비 62% 증가하며 2021년 이후 가장 높은 수준으로 적립했다.

은경완 신한투자증권 연구원은 "시장 예상치 대비 약 10% 이상 높은 수치로 장기간 지속된 인플레이션의 부작용 및 미국 경기 전반에 대한 우려가 재차 자극되며 차별화된 건전성 관리 능력이 요구된다"고 판단했다.

연준의 금리 인하 시점이 다가올수록 증시 내 투자매력도 후퇴 가능성도 염두해 두어야 한다는 조언이다.

|

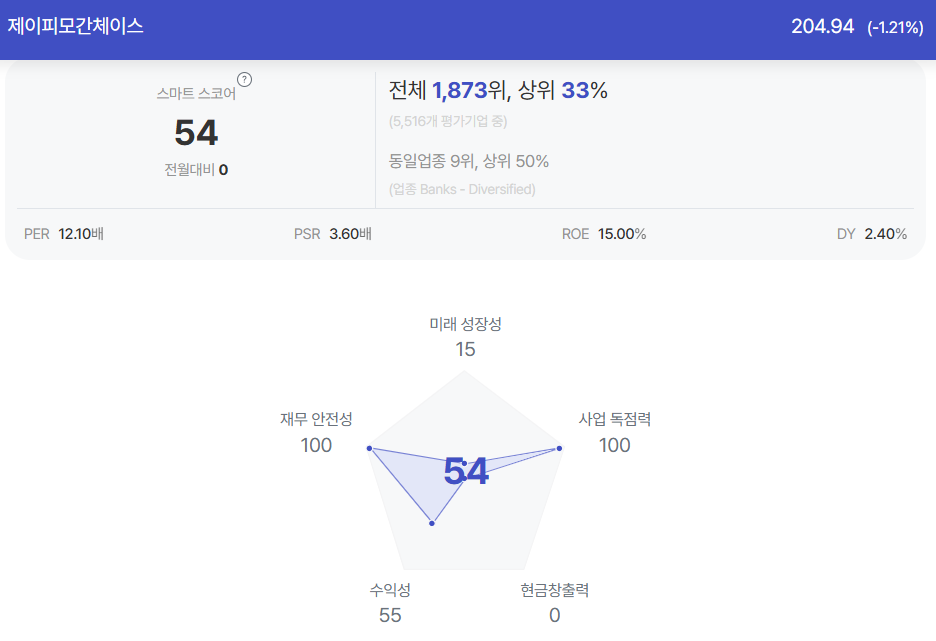

| 제이피모건체이스 종목진단 (출처=초이스스탁) |

은경완 연구원은 "압도적인 이익체력과 자본력을 바탕으로 12개월 선행 주가순자산비율(PBR) 1.8배 내외에서 거래 중"이라며 "타행들대비 밸류에이션 부담이 존재하는 만큼 향후 마진 방어 및 건전성 관리 능력을 보여줄 필요가 있다"고 설명했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)