|

| (출처=CLIO) |

[알파경제=박남숙 기자] 클리오(237880)의 2분기 실적이 시장 컨세서스에 부합할 것으로 보인다.

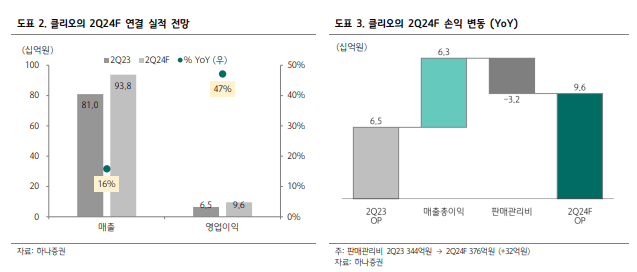

하나증권에 따르면, 클리오의 2분기 연결 기준 매출액은 938억 원으로 전년 대비 16% 증가하고, 영업이익은 96억 원으로 47% 늘어 컨세서스에 부합할 전망이다. 미국과 일본, 동남아 등 지속적으로 해외 판로 확대에 주력하고 있다는 분석이다.

카테고리 측면에서는 스킨케어 비중을 높임으로써 브랜드 포트폴리오 안정화, 이익 체력 증진에 힘쓰고 있다.

박은정 키움증권 연구원은 "동사는 지난해 해외(면세 제외) 매출이 37% 성장한데 이어, 2분기 또한 36% 고성장하며 전사 성장을 견인할 것"이라고 전망했다. 스킨케어 비중은 지난해 18%에서 2분기 20%까지 상승할 것으로 보인다.

국내는 H&B와 온라인, 홈쇼핑이 성장을 주도하는 가운데 국내보다는 글로벌 외형 확장에 주력하고 있다. 특히 일본과 미국, 동남아의 접점 확대를 통해 성장 모멘텀을 이끌 것이란 판단이다.

|

| (출처=하나증권) |

박은정 연구원은 "중국 시장 환경은 녹록지 않으나 핵심 제품군 런칭 등을 통해 대응할 것"이라고 전망했다.

이어 "해외 중심 외형 확대에 기인한 이익 체력이 하반기에 보다 강화될 것"이라며 투자의견 매수와 목표주가 4만7000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)