|

| (출처=한세실업) |

[알파경제=박남숙 기자] 한세실업(105630)이 2분기 호실적을 기록할 것으로 전망된다.

대신증권에 따르면, 한세실업의 2분기 매출액은 4575억 원으로 전년 대비 6% 증가하고, 영업이익은 480억 원으로 9% 늘어날 것으로 추정된다. 달러 기준 매출 증가율은 전년 대비 2% 늘어날 것으로 예상되며 2분기 오더 수량은 17% 증가할 것으로 보인다.

그러나 주요 원부자재 가격 하락에 따라 평균 수주 단가는 15% 하락할 것으로 전망된다.수주 단가는 cost plus 구조로 책정되는데 2분기에 주요 원부자재 평균 가격 하락에 수주 단가가 영향을 받았기 때문이란 분석이다. 환율 상승으로 원화 매출 증가율은 6%로 예상되며 수익성도 추가 개선될 것으로 보인다.

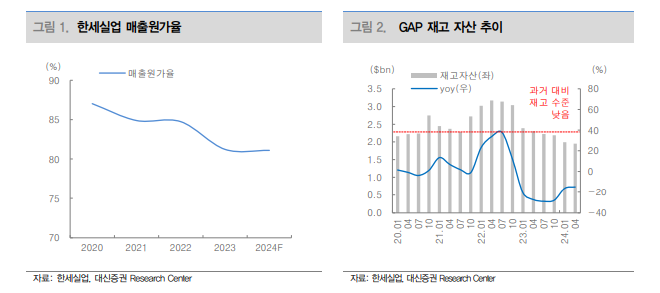

유정현 대신증권 연구원은 "3분기부터 매출이 크게 증가할 것"이라며 "경기 우려에도 불구하고 주요 고객사의 재고 부족으로 하반기 고성장이 전망된다"고 판단했다.

3분기에는 달러 기준 매출 성장률 8%기 예상된다. 3분기부터 원부자재 하락으로 수주 단가 하락이 나타나는 현상은 사라지며 오더 수량이 증가분이 그대로 매출 성장으로 나타날 전망이다. 4분기에는 오더 수량이 20% 이상 증가하며 성장세 더 가속화될 것으로 보인다.

|

| (출처=대신증권) |

유정현 연구원은 "현재 주요 고객사들 중에 재고가 넘치는 곳은 없고 오히려 다소 부족한 곳이 대부분"이라며 "그런 와중에 동사처럼 설비를 줄여 놓은 곳들이 많아 4분기와 내년 1분기 오더를 가져갈 수 있는 곳이 많지 않은 것으로 파악된다"고 설명했다. 이에 한세실업에 대한 투자의견 매수와 목표주가 3만2000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)