|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 델타항공(DAL)이 4분기에 외형과 운임(Yield) 성장 모멘텀이 지속적으로 둔화되고 있다는 것을 확인했다는 분석이 나왔다.

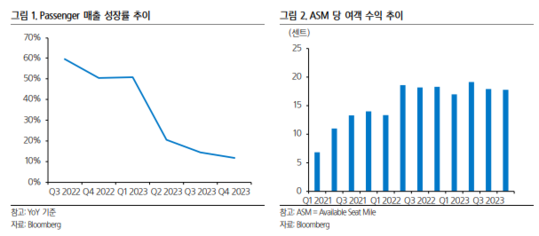

델타항공의 4분기 외형성장률은 여객 매출 기준 전년 대비 12% 성장에 머물렀다. 특히, 항공기 운항 마일 당 여객 매출로 반영되는 운임(Yield)이 지난 분기에 이어 두 분기 연속 마이너스 성장률을 기록했다.

김도현 삼성증권 연구원은 "물가 상승률이 확연하게 꺾인 국면에서, 빠르게 상승했던 항공 요금의 상승 여력이 크자 않을 것이라는 시장의 우려를 확인하는 결과"라고 판단했다.

Yield의 하락과 비용 증가의 영향으로 조정 실적 기준 영업 이익률은 2022년 4분기에 기록했던 11.6% 대비 하락한 9.7%에 머물렀다. 이는 지난해 3분기에 기록한 수치인 13.5%와 비교한다면 상당히 저조한 수익성이라는 평가다.

김도현 연구원은 "4분기 실적은 외형과 Yield, 그리고 수익성이 모두 호전됐던 국면은 이미 지나고 있음을 확인한 결과"라며 "2024년 실적에 대한 가이던스(Guidance) 또한 이전에 제시한 수치와 큰 차이가 없어, 성장에 대한 우려를 완화시키는 데 실패했다"고 해석했다.

여전히, 선진국 여객 수요 및 Yield가 동시에 호전되는 호황 국면을 기대했던 투자자라면 실망했을 만한 내용이란 것이다.

|

| (출처=삼성증권) |

다만, 낮아진 성장에 대한 기대를 고려해도, 12개월 선행 주당순이익(EPS) 기준 주가수익비율(PER) 6배에 불과한 현재의 밸류에이션은 너무 저평가된 수준이라는 판단이다.

김도현 연구원은 "비록, 외형 성장에 대한 기대를 접더라도 잉여 현금흐름의 경우 2023년 대비 큰 폭의 성장이 기대된다는 가이던스를 내놓고 있기 때문"이라며 "핵심 노선에 집중하면서 프리미엄(Premium) 승객의 비중을 높인다는 델타항공의 전략도 순조롭게 진행되는 것으로 보인다"고 설명했다.

기업 체질의 변화가 기대되는 델타항공에 대해 긍정적인 의견을 제시했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)