|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 오라클(ORCL)이 올해도 영업이익률이 40%를 유지할 것으로 전망된다. 잉여현금흐름 마진도 20% 수준으로 유지될 것으로 보인다.

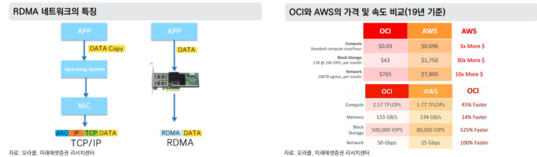

김수진 미래에셋증권 연구원은 "2세대 클라우드 Gen2 클라우드의 기술적 특징이 생성AI에 매우 적합하다"며 "OCI의 가격을 경쟁사 대비 10분의 1로 낮출 수 있게 한 RDMA 네트워크 기술"이라고 평가했다.

이어 "엔비디아와 마이크로소프트 등과의 파트너십으로 부족한 점유율을 확보 중에 있다"고 설명했다.

지난해 4분기부터 오라클은 마이크로소프트와 데이터베이스를 통합했고, OCI의 20개 데이터센터를 MS Azure와 연동했다.

현재, 데이터센터 66개를 더 확장하고, 100개의 새로운 데이터센터 구축 중이다.

|

| (출처=미래에셋증권) |

김수진 연구원은 "지난 2022년부터 이어져 온 고성장으로 현재 매출 성장률 기저효과가 발생하고 있다"며 "올해 2분기 RPO(수주잔고)가 650억달러로 연간 매출 초과한 상황으로, 매출 성장이 지속될 것"이라고 내다봤다.

올해 영업이익률은 40% 유지하며, 잉여현금흐름 마진도 20% 수준으로 유지될 것이란 전망이다.

김 연구원은 "클라우드 서비스 매출 200억달러를 돌파하며 하이퍼스케일러 4위의 위엄 지속할 것으로 기대한다"며 "현재 12개월 선행 주가수익비율(PER)은 16.7배로, 마이크로소프트 30배, 아마존 32배 대비 낮은 상황으로 상승 여력이 충분하다"고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)